Bức tranh lớn cho thấy một nghịch lý đáng chú ý: cước container tăng gấp đôi nhưng không ai trên sàn chứng khoán thực sự "thắng". Năm tuần sau khi eo biển Hormuz gần như bị phong tỏa hoàn toàn, cả nhóm xuất khẩu lẫn vận tải biển đều chịu áp lực giảm giá. Dòng tiền đang dịch chuyển theo hướng phòng thủ, và nhà đầu tư cần hiểu rõ ai đang trả giá nhiều nhất.

Hormuz đóng cửa: chuỗi cung ứng toàn cầu chao đảo

Kể từ cuối tháng 2/2026, khi liên quân Mỹ-Israel tấn công Iran và eo biển Hormuz bị phong tỏa, toàn bộ tuyến vận tải đông-tây đã bị xáo trộn nghiêm trọng. Chỉ số World Container Index (WCI) của Drewry tính đến ngày 2/4/2026 đạt 2.287 USD/container 40 feet, với cước Shanghai-Rotterdam ở mức 2.543 USD và Shanghai-Genoa lên tới 3.529 USD.Shipping Telegraph

Tàu phải đi vòng qua mũi Hảo Vọng, kéo dài hành trình thêm 6.000 hải lý và tiêu tốn khoảng 800.000 USD nhiên liệu mỗi chuyến tàu mẹ. Spot rate tuyến Viễn Đông đi Bắc Âu tăng 31%, đi bờ Tây Mỹ tăng 29% kể từ cuối tháng 2, theo dữ liệu từ Freightos.Freightos Các hãng tàu đồng loạt áp phí chiến tranh (War Risk Surcharge) từ 500 đến 1.500 USD/TEU.

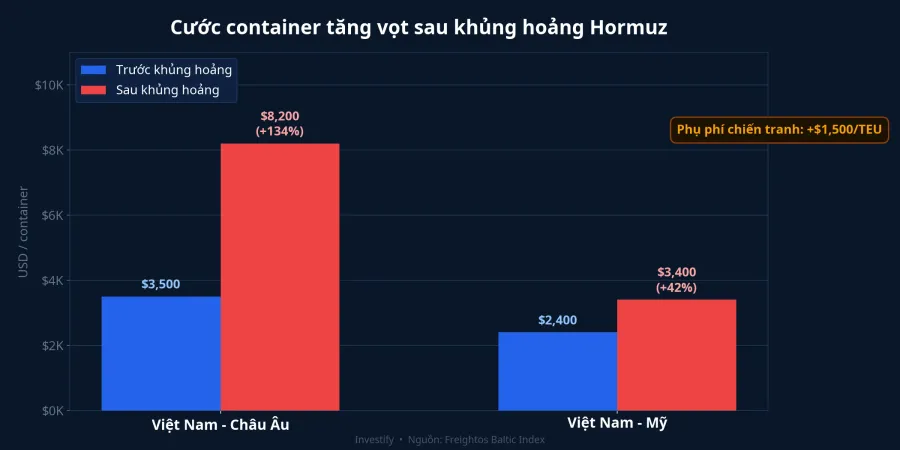

Với doanh nghiệp xuất khẩu Việt Nam, tình hình còn nghiêm trọng hơn. Cước container nội địa nhiều tuyến đã tăng tới 25% chỉ trong tháng 3/2026, cước từ cảng Hải Phòng và TP.HCM đi châu Âu dao động 7.500–8.200 USD/FEU — gấp đôi so với mức 3.500–4.000 USD trước khủng hoảng.VietData

Cổ phiếu xuất khẩu: kẻ chịu trận đầu tiên

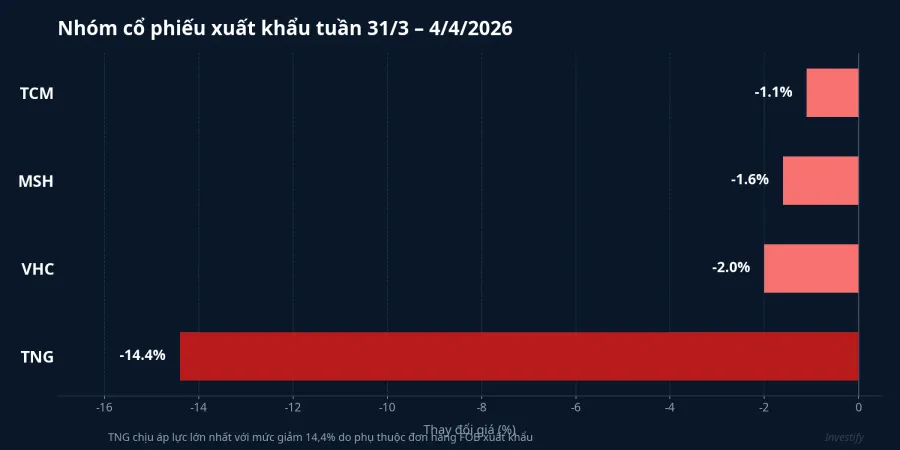

Dệt may: TNG lao dốc gần 15% trong một tuần

Nhóm dệt may phân hóa rõ rệt, và TNG là mã chịu áp lực nặng nhất. Cổ phiếu này giảm từ 26.400 đồng (31/3) xuống chỉ còn 22.600 đồng (4/4), mất gần 14,4% trong một tuần giao dịch. Nguyên nhân nằm ở cơ cấu kinh doanh: TNG phụ thuộc lớn vào đơn hàng xuất khẩu FOB, nơi chi phí vận chuyển thường do bên bán gánh chịu. Khi cước container tăng gấp đôi, biên lợi nhuận bị bào mòn trực tiếp.

MSH (May Sông Hồng) giảm nhẹ hơn, về 36.900 đồng với mức giảm 1,6%. TCM (Dệt may Thành Công) mất 1,1% về 22.550 đồng. Cả hai có cơ cấu khách hàng đa dạng hơn, với tỷ trọng đơn hàng CIF cao hơn — nghĩa là bên mua chịu chi phí vận chuyển, giúp biên lợi nhuận được bảo vệ tốt hơn.

Thủy sản: biên lợi nhuận mỏng nhất thị trường

Thủy sản là nhóm nhạy cảm nhất với cước vận tải vì giá trị hàng hóa trên mỗi container thấp — chi phí logistics chiếm tỷ trọng lớn trong giá thành. VHC (Vĩnh Hoàn) giảm về 57.400 đồng, mất hơn 2% trong tuần. ANV (Nam Việt) giảm nhẹ về 23.600 đồng. Thị trường đang định giá lại cả hai mã khi lo ngại biên lợi nhuận Q2 sẽ bị ép nặng.

Xuất khẩu thủy sản Việt Nam 2 tháng đầu 2026 vẫn tăng 20% so với cùng kỳ, đạt khoảng 1,7 tỷ USD.Vietnam.vn Tuy nhiên, doanh thu tăng chưa chắc đã đồng nghĩa với lợi nhuận tăng khi chi phí logistics leo thang liên tục.

Vận tải biển và cảng: hưởng lợi nhưng không trọn vẹn

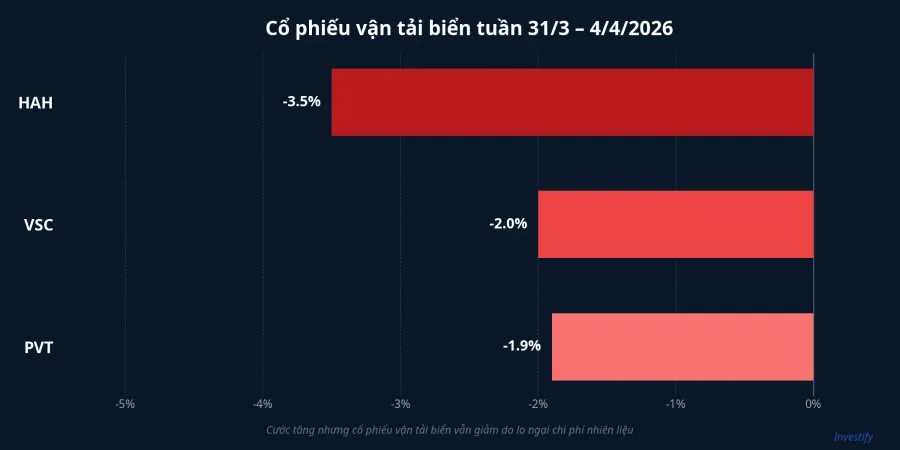

Trực giác cho rằng công ty vận tải biển sẽ thắng lớn khi cước tăng, nhưng thực tế phức tạp hơn nhiều. HAH (Hải An) — doanh nghiệp vận tải container nội địa lớn nhất — đi ngang tại 54.600 đồng phiên 4/4, nhưng đã mất 3,5% trong tuần. HAH có lợi thế ngắn hạn từ mặt bằng cước cao nhưng phải đối mặt rủi ro dài hạn: chi phí nhiên liệu tăng theo giá dầu, gián đoạn tuyến Trung Đông, và nguy cơ đơn hàng xuất khẩu sụt giảm nếu khủng hoảng kéo dài.Elibook

VSC (Container Việt Nam) giảm 2% về 23.800 đồng. VSC hưởng lợi gián tiếp từ nhu cầu lưu kho, lưu bãi tăng khi hàng hóa bị ùn ứ, nhưng chưa đủ để bù đắp tâm lý thận trọng chung. PVT (Vận tải Dầu khí) mất 1,9% về 21.150 đồng, phản ánh lo ngại chi phí nhiên liệu ăn mòn biên lợi nhuận.

Triển vọng tuần tới: Iran bác đàm phán, áp lực tiếp diễn

Mỹ yêu cầu Iran mở Hormuz trước khi đàm phán ngừng bắn, nhưng Iran bác bỏ điều kiện này.CNBC Dữ liệu cho thấy lưu lượng tàu qua Hormuz giảm tới 96% so với trước khủng hoảng — từ 138 tàu/ngày xuống chỉ còn vài tàu mỗi ngày.Wikipedia

Nếu tình trạng này kéo dài, Q2/2026 sẽ chứng kiến ba xu hướng chính. Thứ nhất, chi phí logistics tiếp tục leo thang khi các hãng tàu áp thêm phụ phí nhiên liệu khẩn cấp và giảm tốc để tiết kiệm nhiên liệu, kéo dài thêm thời gian giao hàng. Thứ hai, biên lợi nhuận xuất khẩu tiếp tục thu hẹp vì doanh nghiệp thủy sản và dệt may khó chuyển chi phí sang người mua do cạnh tranh từ Ấn Độ và Bangladesh. Thứ ba, phân hóa sâu hơn trên sàn: nhóm vận tải biển có hợp đồng kỳ hạn sẽ hưởng lợi ổn định hơn nhóm phụ thuộc spot rate.

Nhà đầu tư cần theo dõi điều gì?

Cuộc khủng hoảng Hormuz đang tạo ra một bức tranh "hai mặt" trên sàn chứng khoán Việt Nam, nhưng thực chất cả hai mặt đều đang chịu áp lực. Nhóm xuất khẩu — đặc biệt thủy sản và dệt may — gánh chịu sức ép kép từ cước vận tải tăng và thời gian giao hàng kéo dài. Nhóm vận tải biển và cảng có lợi thế doanh thu nhưng cũng đối mặt rủi ro chi phí nhiên liệu tăng mạnh.

Với VN-Index đang ở vùng 1.684 điểm và chưa có tín hiệu hạ nhiệt từ Trung Đông, nhà đầu tư nên tập trung vào hai yếu tố: diễn biến đàm phán Mỹ-Iran và báo cáo kết quả kinh doanh Q1/2026 sắp công bố. Những doanh nghiệp có cơ cấu hợp đồng CIF, tỷ trọng nội địa cao, hoặc biên lợi nhuận đủ dày để hấp thụ chi phí vận chuyển sẽ là nhóm đáng theo dõi nhất trong giai đoạn này.