Nhìn vào con số kế hoạch kinh doanh 2026 mà Vingroup vừa công bố, điều gây ấn tượng không chỉ là mức tham vọng mà còn là cấu trúc lợi nhuận bên trong hệ sinh thái. Doanh thu 450.000 tỷ đồng, lợi nhuận sau thuế 25.000 tỷ đồng — cả hai đều là kỷ lục lịch sử nếu đạt được. Nhưng khi đặt cạnh mục tiêu riêng của Vinhomes, bức tranh trở nên phức tạp hơn nhiều.

Kế hoạch kinh doanh tham vọng nhất lịch sử

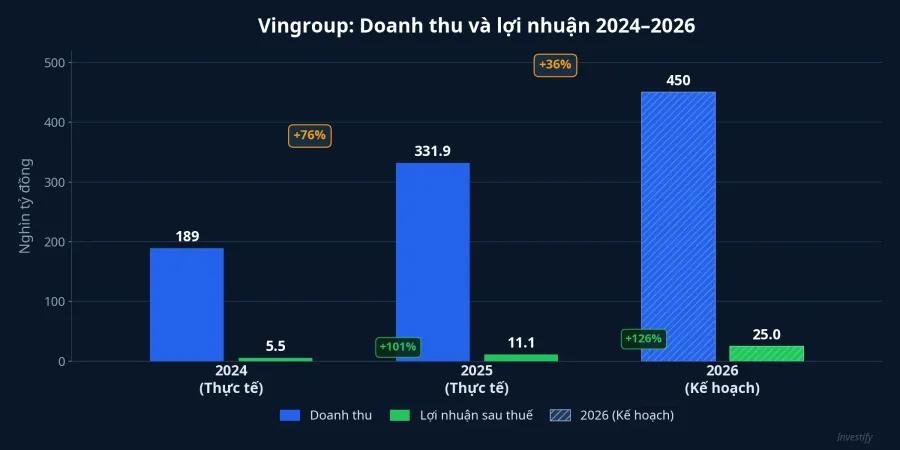

Tài liệu ĐHCĐ thường niên 2026 của Vingroup (VIC) được công bố ngay trong đêm 1/4, dự kiến họp ngày 22/4, với hai con số trọng tâm: doanh thu hợp nhất 450.000 tỷ đồng (tăng 36% so với 2025) và lợi nhuận sau thuế 25.000 tỷ đồng (tăng 126%).CafeF

Để đặt con số này vào bối cảnh: năm 2025, Vingroup ghi nhận doanh thu 331.874 tỷ đồng, tăng 75% so với năm trước, và lợi nhuận sau thuế hơn 11.064 tỷ đồng, gấp đôi năm 2024. Tốc độ tăng trưởng ấn tượng, nhưng mục tiêu 2026 đòi hỏi tập đoàn phải tăng thêm gần 120.000 tỷ đồng doanh thu và hơn gấp đôi lợi nhuận trong một năm duy nhất.

HĐQT cũng trình phương án giữ lại toàn bộ lợi nhuận để tái đầu tư, không chia cổ tức. Đây là tín hiệu rõ ràng rằng Vingroup đang ưu tiên tốc độ mở rộng thay vì trả lại tiền cho cổ đông, một lựa chọn hợp lý khi ba mảng kinh doanh mới vẫn đang trong giai đoạn đầu tư.

VinFast: Mục tiêu 300.000 xe và câu hỏi dòng tiền dương

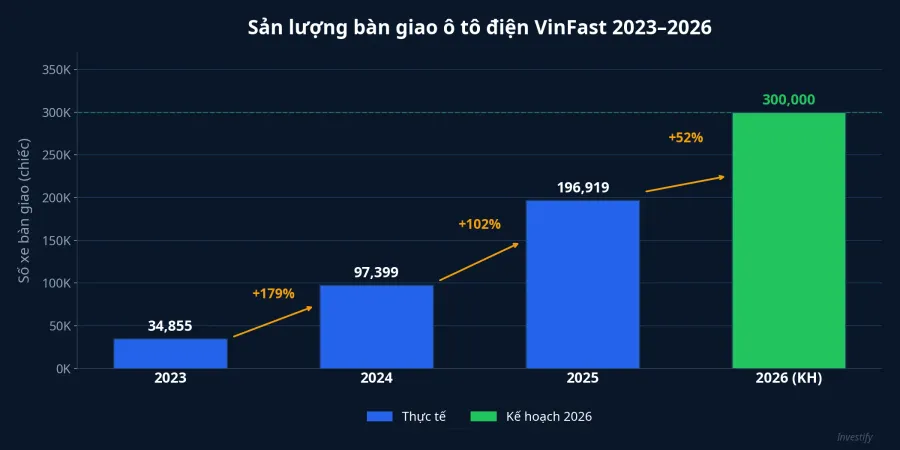

VinFast được giao mục tiêu bàn giao 300.000 ô tô điện trong năm 2026, tăng khoảng 52% so với con số gần 197.000 xe bàn giao năm 2025.Fili Bên cạnh đó, sản lượng xe máy điện nhắm đến khoảng 1 triệu chiếc, gấp 2,5 lần năm 2025.

Điểm được chờ đợi nhất là kỳ vọng VinFast đạt dòng tiền dương từ năm 2026.DNSE Đây là cột mốc mà nhà đầu tư theo dõi từ nhiều năm, bởi VinFast vẫn đang gánh khoản lỗ lũy kế khổng lồ từ giai đoạn đầu tư xây dựng nhà máy và mở rộng thị trường quốc tế. Nếu đạt được, đây sẽ là bước ngoặt chứng minh mô hình kinh doanh xe điện của Vingroup có thể tự nuôi sống mình.

Tuy nhiên, thách thức không nhỏ. Công suất sản xuất đạt khoảng 600.000 xe/năm từ bốn nhà máy, nhưng công suất thiết kế và sản lượng thực tế bàn giao là hai câu chuyện khác nhau hoàn toàn. Các thị trường quốc tế như Indonesia, Ấn Độ và Philippines vẫn còn ở giai đoạn sớm, trong khi áp lực cạnh tranh từ các hãng xe điện Trung Quốc ngày càng gay gắt. Mức tăng trưởng 52% — dù ấn tượng — thực ra đã chậm lại đáng kể so với mức 102% của năm 2025 và 179% của năm 2024.

Vinhomes: Trụ cột lợi nhuận gánh cả hệ sinh thái

Trong khi VinFast còn nhiều ẩn số, Vinhomes (VHM) vẫn là "máy in tiền" đáng tin cậy nhất của hệ sinh thái Vingroup. Vinhomes đặt kế hoạch doanh thu 250.000 tỷ đồng, tăng 62,2% so với 2025, và lợi nhuận sau thuế 50.000 tỷ đồng, tăng 18,7%.CafeF

Điều đáng chú ý nhất trong cấu trúc lợi nhuận: riêng mục tiêu lợi nhuận của Vinhomes (50.000 tỷ) đã gấp đôi mục tiêu lợi nhuận hợp nhất của Vingroup (25.000 tỷ). Con số này phản ánh thực tế rằng các mảng khác trong hệ sinh thái — đặc biệt VinFast — vẫn đang "ăn" vào lợi nhuận chung của tập đoàn. Nói cách khác, Vinhomes phải tạo ra đủ lãi để bù đắp khoản lỗ từ những mảng đang trong giai đoạn đầu tư, và còn phải dư ra 25.000 tỷ cho con số hợp nhất.

Thị trường đã phản ứng tích cực với thông tin này: VHM tăng kịch trần hai phiên liên tiếp ngày 1/4 và 2/4, từ 103.000 đồng lên 117.900 đồng, tương đương tăng 14,5% chỉ trong hai phiên giao dịch.

Ba trụ cột mới: hạ tầng, năng lượng xanh, văn hóa

Bên cạnh bất động sản và công nghiệp, Vingroup đang đẩy mạnh ba lĩnh vực mới: hạ tầng, năng lượng xanh và văn hóa.MekongASEAN

Trong mảng hạ tầng, Vingroup tham gia đầu tư đường sắt tốc độ cao, cảng biển và logistics, bao gồm dự án đường sắt Hà Nội – Quảng Ninh dài 120,4 km. Mảng năng lượng xanh do VinEnergo phụ trách, cung cấp điện cho hệ sinh thái Vingroup từ khu công nghiệp đến khu đô thị. Mảng văn hóa giúp đa dạng hóa nguồn thu và củng cố thương hiệu tập đoàn.

Tuy nhiên, cả ba lĩnh vực đều cần thời gian dài để tạo đóng góp doanh thu có ý nghĩa. Trong ngắn hạn năm 2026, tác động lên kết quả kinh doanh hợp nhất sẽ còn hạn chế. Nhà đầu tư nên xem đây là chiến lược dài hạn 3–5 năm, không phải yếu tố định giá trước mắt.

Định giá VIC: kỳ vọng đã chạy trước thực tế

Cổ phiếu VIC đóng cửa phiên 2/4 ở mức 139.900 đồng, tương ứng vốn hóa khoảng 1.078 nghìn tỷ đồng. Với P/E khoảng 118 lần và P/B hơn 8,6 lần — cao hơn đáng kể so với mặt bằng chung thị trường — mức định giá hiện tại đã phản ánh kỳ vọng rất lớn vào tăng trưởng tương lai.

Trong 10 phiên gần nhất, VIC biến động mạnh: từ đáy 124.000 đồng (24/3) lên đỉnh 141.600 đồng (1/4), tức tăng 14,2%. Biên độ dao động lớn cho thấy tâm lý thị trường đang rất nhạy cảm với mọi thông tin từ hệ sinh thái Vingroup. Bất kỳ tín hiệu nào từ ĐHCĐ ngày 22/4 — dù tích cực hay thận trọng — đều có thể tạo biến động giá mạnh.

Ba chỉ báo cần theo dõi trước ĐHCĐ 22/4

ĐHCĐ ngày 22/4 sẽ là sự kiện quan trọng để làm rõ nhiều câu hỏi còn bỏ ngỏ. Nhà đầu tư nên tập trung vào ba chỉ báo chính:

Thứ nhất, sản lượng bàn giao xe VinFast trong quý I/2026. Con số này sẽ cho biết liệu mục tiêu 300.000 xe cả năm có khả thi hay chỉ là con số trên giấy. Nếu quý I đạt trên 65.000 xe, đó là tín hiệu tích cực.

Thứ hai, tín hiệu về dòng tiền và chi phí sản xuất của VinFast. Việc đạt dòng tiền dương không chỉ phụ thuộc vào sản lượng mà còn vào chi phí sản xuất trên mỗi xe và mức giá bán trung bình. Ban lãnh đạo cần đưa ra lộ trình cụ thể, không chỉ là kỳ vọng chung chung.

Thứ ba, phản ứng của khối ngoại. VIC vẫn là một trong những mã blue-chip được theo dõi nhiều nhất trên sàn Việt Nam. Dòng tiền ngoại vào hay ra sẽ phản ánh đánh giá của các tổ chức quốc tế về tính khả thi của kế hoạch này.

Với P/E hơn 118 lần, thị trường đang "trả trước" rất nhiều cho kỳ vọng tăng trưởng. Nếu ban lãnh đạo đưa ra lộ trình thuyết phục tại ĐHCĐ, VIC có thể duy trì đà tăng. Ngược lại, bất kỳ tín hiệu thận trọng nào về VinFast hoặc tiến độ mảng mới đều có thể tạo áp lực điều chỉnh đáng kể.