Điều báo cáo không nói rõ: Novaland có lãi trên giấy, nhưng két sắt vẫn trống. Và khi margin được cấp lại, dòng tiền nóng đổ vào có thể che mờ những rủi ro cấu trúc vẫn chưa được giải quyết.

Từ "danh sách đen" đến bất ngờ thoát margin

Chỉ hai ngày trước, vào 1/4, cổ phiếu NVL vẫn nằm trong danh sách 73 mã bị HoSE cắt margin quý 2/2026.Người Quan Sát Nhưng sáng nay 3/4, thông tin NVL được cấp margin trở lại đã lan nhanh, đẩy cổ phiếu tăng 3,6% lên 14.400 đồng với thanh khoản hơn 14,3 triệu cổ phiếu, gấp đôi phiên trước.CafeF

Nguyên nhân trực tiếp nằm ở báo cáo tài chính kiểm toán năm 2025: lợi nhuận sau thuế hợp nhất đạt 1.861 tỷ đồng, đảo chiều ngoạn mục so với khoản lỗ gần 4.400 tỷ đồng năm 2024. Đây là điều kiện then chốt để HoSE xem xét cấp lại quyền giao dịch ký quỹ. Tuy nhiên, rủi ro thực sự nằm ở chất lượng của khoản lãi này, và nhà đầu tư nào chỉ nhìn con số headline sẽ dễ rơi vào bẫy.

BCTC kiểm toán 2025: lãi từ hoàn nhập, không phải kinh doanh cốt lõi

Nhìn vào bề mặt, doanh thu năm 2025 đạt 6.966 tỷ đồng và biên lợi nhuận gộp tăng vọt lên 63,5%, mức cao nhất trong chu kỳ.Người Quan Sát Tuy nhiên, phần lớn lợi nhuận đến từ việc hoàn nhập dự phòng liên quan đến nghĩa vụ thuê đất, tiền sử dụng đất và phạt chậm nộp thuế tại các dự án như Lakeview City. Nói cách khác, đây là khoản lãi kế toán chứ không phải tiền thực chảy vào doanh nghiệp.

Quý 4/2025 đóng góp phần lớn kết quả với lãi 3.638 tỷ đồng nhờ bàn giao hàng loạt dự án.Báo Chính phủ Ba quý đầu năm, doanh nghiệp vẫn trong trạng thái lỗ hoặc lãi mỏng. Sự tập trung lợi nhuận vào một quý duy nhất khiến tính bền vững của kết quả kinh doanh trở thành dấu hỏi lớn.

Kiểm toán cảnh báo: dòng tiền âm kỷ lục và nghi ngờ hoạt động liên tục

Đây là phần mà hầu hết nhà đầu tư bỏ qua khi chỉ đọc tiêu đề. Kiểm toán viên Moore AISC đã đưa ra ý kiến nhấn mạnh đáng lo ngại: dòng tiền hoạt động kinh doanh năm 2025 âm 6.145 tỷ đồng, tệ hơn mức âm 5.971 tỷ của năm 2024.Dân Trí Novaland chưa thực hiện được một số nghĩa vụ nợ ngắn hạn đến hạn.

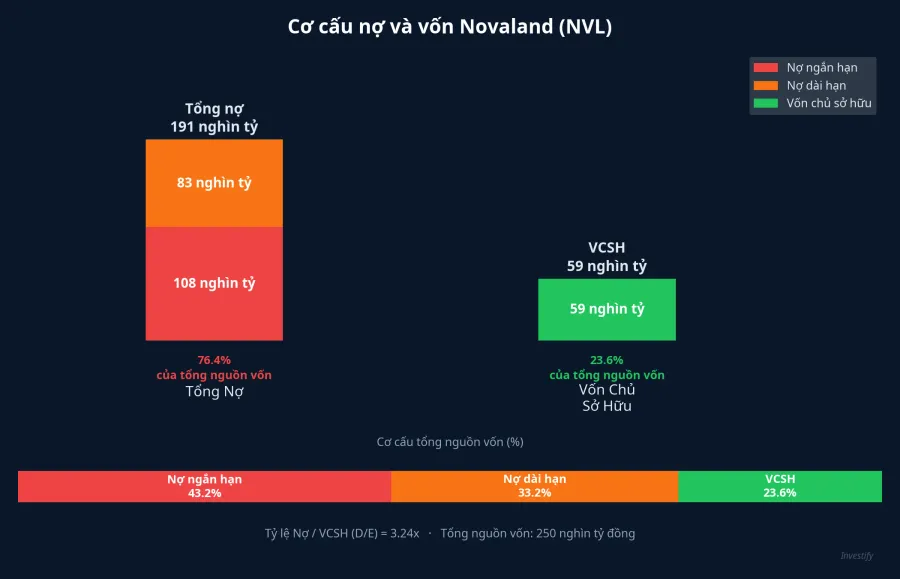

Rủi ro thực sự nằm ở đây: doanh nghiệp có lãi trên báo cáo nhưng không tạo ra được tiền mặt từ hoạt động kinh doanh. Tổng nợ phải trả lên đến 191.015 tỷ đồng, trong đó nợ tài chính khoảng 67.391 tỷ, trong khi vốn chủ sở hữu chỉ còn 58.893 tỷ. Tỷ lệ D/E ở mức 3,24 lần cho thấy đòn bẩy tài chính đang ở ngưỡng rất cao, và bất kỳ cú sốc nào về pháp lý hay thị trường đều có thể tạo ra hiệu ứng domino.

Tái cấu trúc trái phiếu 300 triệu USD: giảm nợ bằng pha loãng

Một trong những bước đi quan trọng nhất là tái cấu trúc gói trái phiếu quốc tế 298,6 triệu USD (lãi suất 5,25%, đáo hạn 2026) niêm yết tại SGX Singapore. 25 trái chủ đại diện 284 triệu USD (95,11% dư nợ) đã đồng ý phương án chuyển đổi nợ thành cổ phần.Thời báo Tài chính

Giá chuyển đổi ban đầu 40.000 đồng/cổ phiếu, sau đó được điều chỉnh giảm xuống 36.000 đồng.VnEconomy Điều đáng chú ý là giá thị trường NVL hiện chỉ 14.400 đồng, thấp hơn 60% so với giá chuyển đổi. Trái chủ đang chấp nhận lỗ đáng kể khi chuyển đổi, nhưng đổi lại được sở hữu cổ phần thay vì đối mặt rủi ro vỡ nợ. Đây là dấu hiệu cho thấy các chủ nợ quốc tế đánh giá khả năng thu hồi tiền mặt từ Novaland là rất thấp.

Ngoài trái phiếu quốc tế, ĐHCĐ bất thường 2025 đã thông qua phát hành cổ phiếu hoán đổi hơn 8.700 tỷ đồng nợ, bao gồm 151,85 triệu cổ phiếu hoán đổi 6.074 tỷ nợ gốc và 168 triệu cổ phiếu hoán đổi 2.646 tỷ nghĩa vụ nợ khác.Vietstock Rủi ro pha loãng cho cổ đông hiện hữu là hiện hữu và đáng kể, bởi mỗi cổ phiếu mới phát hành đều chia nhỏ thêm miếng bánh lợi nhuận.

Kế hoạch 2026: tham vọng gấp 3 lần, nhưng tiền đâu?

Novaland đặt mục tiêu doanh thu 22.715 tỷ đồng cho năm 2026, tăng 3,26 lần so với 2025, và lợi nhuận sau thuế 1.852 tỷ đồng.Người Quan Sát Doanh nghiệp dự kiến bàn giao 5.241 sản phẩm và cấp sổ tại ít nhất 10 dự án lớn như Sunrise Riverside, The Sun Avenue, Palm City.

Để giải quyết bài toán dòng tiền, Novaland lên kế hoạch thanh lý 16 tài sản thu về khoảng 18.541 tỷ đồng, đồng thời gia hạn kỳ hạn khoảng 12.761 tỷ đồng nợ vay.Vietnam Business Insider Tuy nhiên, chính Novaland thừa nhận đến cuối 2026 vẫn chưa đủ nguồn tiền để trả các khoản nợ.VNSC Khi doanh nghiệp tự thừa nhận không đủ tiền trả nợ, đó không còn là cảnh báo mà là thực tế.

NVL ở ngã ba đường: cơ hội hay cạm bẫy?

Việc được cấp margin trở lại là tín hiệu tích cực về mặt kỹ thuật, giúp NVL tăng thanh khoản và thu hút dòng tiền đòn bẩy. Nhưng nhà đầu tư cần phân biệt rõ giữa tín hiệu kỹ thuật và nền tảng cơ bản. Lợi nhuận phần lớn từ hoàn nhập dự phòng, dòng tiền kinh doanh vẫn âm nặng hơn năm trước, nợ vay khổng lồ 191 nghìn tỷ và rủi ro pha loãng ngày càng tăng qua các đợt phát hành cổ phiếu hoán đổi nợ.

Nếu kế hoạch 2026 thành công với việc bàn giao dự án và thanh lý tài sản đúng tiến độ, NVL có thể phục hồi bền vững. Ngược lại, nếu pháp lý dự án tiếp tục trì trệ hoặc thị trường bất động sản suy yếu, áp lực nợ sẽ quay lại mạnh hơn. Đây là câu chuyện đầu cơ rủi ro cao dành cho những ai hiểu rõ mình đang đặt cược vào điều gì, không phải đầu tư giá trị cho người tìm kiếm sự an toàn.