Bức tranh lớn cho thấy một nghịch lý đáng suy ngẫm: xuất khẩu Việt Nam đã vượt qua cú sốc thuế quan lịch sử, nhưng dòng tiền trên thị trường chứng khoán lại phân hóa khốc liệt hơn bao giờ hết. Tròn 1 năm sau "Ngày Giải phóng" của Trump, câu hỏi không còn là "ai sống sót" mà là "ai đang thực sự mạnh lên từ khủng hoảng".

Cú sốc 2/4/2025: Phiên giao dịch đen tối nhất lịch sử

Ngày 2/4/2025, Tổng thống Mỹ Donald Trump công bố chính sách thuế đối ứng, áp mức thuế 46% lên hàng hóa Việt Nam, cao nhất trong số các quốc gia bị ảnh hưởng. Phản ứng của thị trường chứng khoán diễn ra ngay lập tức: VN-Index lao dốc hơn 82 điểm trong phiên 3/4/2025, mức giảm mạnh nhất lịch sử, với hàng trăm mã chạm sàn trên HOSE.Tuổi Trẻ

Dòng tiền ngoại tháo chạy, nhà đầu tư cá nhân hoảng loạn bán tháo. Tại thời điểm đó, kịch bản xấu nhất mà nhiều người hình dung là Việt Nam sẽ mất lợi thế cạnh tranh xuất khẩu trong nhiều năm. Tuy nhiên, diễn biến 12 tháng tiếp theo đã chứng minh điều ngược lại.

Sau nhiều vòng đàm phán căng thẳng, Việt Nam và Mỹ đạt thỏa thuận giảm thuế từ 46% xuống 20%, có hiệu lực từ tháng 8/2025.Tuổi Trẻ Mức thuế thực tế trung bình cho hàng hóa Việt Nam vào Mỹ hiện khoảng 18%, thấp hơn đáng kể so với nhiều đối thủ cạnh tranh trong khu vực.Bộ Công Thương VN-Index phục hồi ngoạn mục, chốt năm 2025 tại đỉnh lịch sử 1.784,49 điểm.VietnamBiz

Xuất khẩu Q1/2026: Phục hồi rõ nét nhưng phân hóa theo ngành

Dòng tiền đang dịch chuyển và số liệu quý 1/2026 là bằng chứng rõ ràng nhất. Theo Bộ NN&PTNT, xuất khẩu nông lâm thủy sản đạt 16,69 tỷ USD, tăng 5,9% so với cùng kỳ, với xuất siêu 4,78 tỷ USD (tăng 12%).Thương Gia Online Tổng thể, khu vực xuất khẩu đã vượt qua cú sốc thuế. Tuy nhiên, nhìn sâu hơn vào từng ngành, câu chuyện không đồng nhất.

Thủy sản dẫn đầu với 2,62 tỷ USD (+13,3%). Cá tra, mặt hàng chủ lực sang Mỹ, hưởng lợi trực tiếp từ lợi thế thuế so với tilapia Trung Quốc bị áp thuế cao hơn. Tuy nhiên, tín hiệu chưa hoàn toàn lạc quan: xuất khẩu cá tra sang Mỹ 2 tháng đầu năm chỉ đạt 38 triệu USD, giảm 5%, do nhà nhập khẩu vẫn thận trọng trước các quy định mới theo Đạo luật Bảo vệ Động vật Biển có vú (MMPA).VASEP

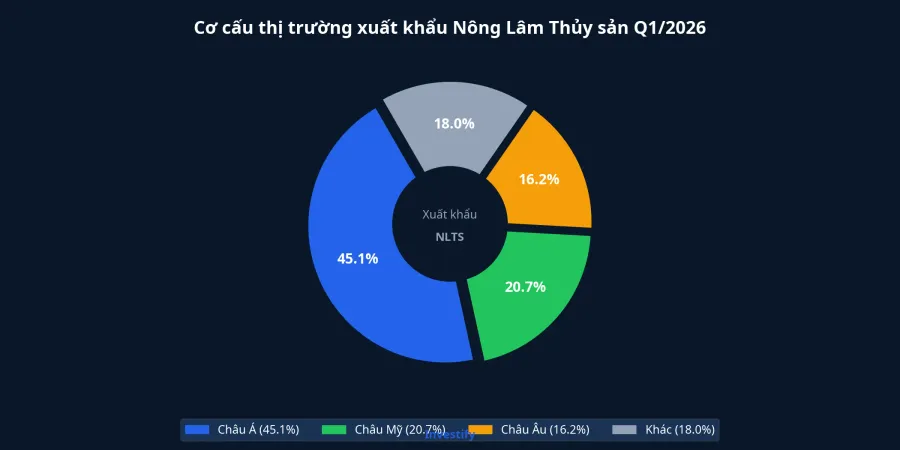

Nông sản đạt 8,93 tỷ USD (+4,1%), nhờ chiến lược đa dạng hóa thị trường sang châu Á đã phát huy tác dụng. Châu Á hiện chiếm 45,1% thị phần xuất khẩu nông lâm thủy sản, trong khi Trung Quốc duy trì vị trí đối tác lớn nhất (22,1%) và Mỹ giảm xuống 18,3%.

Lâm sản là điểm trũng duy nhất: 4,11 tỷ USD, giảm 2,4%. Dù Mỹ đã hoãn tăng thuế gỗ theo Mục 232 từ đầu 2026 sang 2027, mức thuế hiện tại 10-25% tùy loại vẫn tạo áp lực lớn.Tuổi Trẻ Ngành gỗ đặt mục tiêu 18-19 tỷ USD cả năm 2026, nhưng triển vọng phụ thuộc nhiều vào kết quả đàm phán tiếp theo.NLĐ

Dệt may đặt mục tiêu 49-49,5 tỷ USD (+8%), với chuyển hướng chiến lược sang đơn hàng nhỏ, giá trị cao hơn (FOB), giảm phụ thuộc gia công đơn giản.Dân Việt

Cổ phiếu xuất khẩu: Ai mạnh lên, ai vẫn gồng lỗ

Lần cuối cùng thị trường phân hóa sâu đến vậy trong một nhóm ngành là giai đoạn 2018-2019, khi chiến tranh thương mại Mỹ-Trung lần đầu tiên tạo ra người thắng và kẻ thua rõ rệt trong khối xuất khẩu. Lần này, khoảng cách còn rộng hơn.

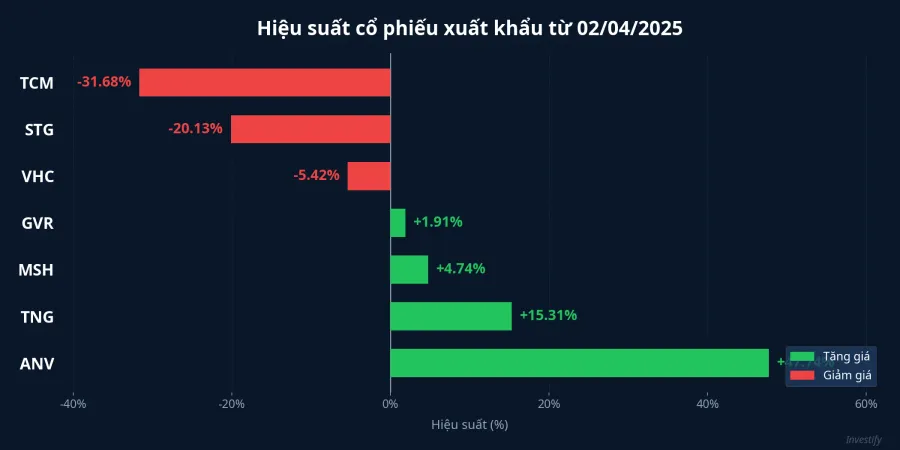

Nhóm phục hồi mạnh có đặc điểm chung: biên lợi nhuận tốt, đơn hàng ổn định, và ít phụ thuộc nguyên liệu nhập khẩu. ANV (Nam Việt) dẫn đầu với mức tăng +47,74%, nhờ lợi thế cạnh tranh trực tiếp khi tilapia Trung Quốc bị áp thuế cao hơn. TNG (TNG Investment) tăng +15,31% nhờ tỷ lệ FOB cao và giữ được đơn hàng cốt lõi, dù phiên 3/4/2026 giảm 5,83% cho thấy áp lực ngắn hạn vẫn hiện hữu. MSH (May Sông Hồng) ổn định ở mức +4,74% nhờ cam kết dài hạn từ khách hàng lớn.

Nhóm chịu áp lực lại mang đặc điểm ngược lại: phụ thuộc nguyên liệu nhập khẩu và chi phí logistics cao. TCM (Dệt may Thành Công) giảm sâu nhất với -31,68%, hiện giao dịch tại 22.550 đồng, nằm dưới toàn bộ đường trung bình động. Biên lợi nhuận co hẹp do chi phí nguyên liệu leo thang đang bào mòn lợi thế cạnh tranh. VHC (Vĩnh Hoàn) giảm -5,42% dù ngành cá tra có lợi thế thuế, cho thấy nhu cầu từ Mỹ phục hồi chậm hơn kỳ vọng. STG (Sotrans) mất -20,13% khi triển vọng logistics thu hẹp cùng đơn hàng xuất Mỹ.

Rủi ro phía trước: Bốn biến số cần theo dõi

Mức thuế 20% hiện tại tuy thấp hơn đáng kể so với mức ban đầu 46%, nhưng sẽ là sai lầm nếu coi đây là trạng thái "bình thường mới" ổn định. Bốn biến số có thể thay đổi cục diện bất cứ lúc nào.

Thứ nhất, thỏa thuận thuế có thời hạn. Các vòng đàm phán tiếp theo sẽ quyết định mức thuế dài hạn, và bất kỳ thay đổi chính sách nào từ Washington đều tác động ngay lập tức đến doanh nghiệp xuất khẩu.

Thứ hai, chi phí đầu vào tiếp tục leo thang. Cước container vẫn ở mức cao do tình hình Biển Đỏ, kết hợp giá nguyên liệu nhập khẩu tăng, đè nặng lên biên lợi nhuận vốn đã mỏng của nhiều doanh nghiệp.

Thứ ba, quá trình chuyển dịch cơ cấu thị trường cần thời gian. Doanh nghiệp đang tích cực đa dạng hóa sang Trung Quốc, EU, ASEAN, nhưng xây dựng kênh phân phối mới không thể hoàn thành trong một sớm một chiều.

Thứ tư, phiên đánh giá FTSE Russell ngày 7/4 có thể tạo biến động cho nhóm cổ phiếu xuất khẩu, đặc biệt nếu dòng vốn ngoại thay đổi.

Hàm ý cho nhà đầu tư

Sau 12 tháng, bức tranh đã đủ rõ để rút ra bài học: trong môi trường thuế quan bất định, chọn đúng doanh nghiệp quan trọng hơn chọn đúng ngành. ANV, TNG, MSH là những minh chứng cho thấy biên lợi nhuận tốt và ít phụ thuộc nguyên liệu nhập là "áo giáp" hiệu quả nhất trước biến động chính sách.

Với VN-Index hiện tại ở mức 1.684 điểm, thấp hơn đỉnh 2025 khoảng 100 điểm, nhà đầu tư nên ưu tiên chọn lọc cổ phiếu có nền tảng vững chắc thay vì kỳ vọng cả nhóm xuất khẩu đều hồi phục đồng đều. Dòng tiền đang dịch chuyển từ "mua cả rổ" sang "đặt cược có chọn lọc", và xu hướng này nhiều khả năng sẽ tiếp diễn trong các quý tới.