Chính sách này mở ra một chương mới cho ngành thép Việt Nam. Ngày 2/4/2026, Bộ Công Thương ban hành Quyết định 612/QĐ-BCT, áp thuế chống lẩn tránh tạm thời 27,83% đối với thép cuộn cán nóng (HRC) khổ rộng 1.880–2.300mm nhập khẩu từ Trung Quốc, có hiệu lực từ 17/4/2026. Phạm vi áp dụng bao gồm 24 mã HS, loại trừ một số mác thép chuyên dụng và thép có hàm lượng carbon trên 0,30%.Thời báo Tài chính

Điều đáng chú ý: đây không phải thuế chống bán phá giá mới, mà là biện pháp bổ sung nhằm xử lý hành vi "lách" thuế đã tồn tại. Theo lộ trình, từ tháng 2/2025, Bộ Công Thương đã áp thuế chống bán phá giá tạm thời 19,38–27,83% lên HRC từ Trung Quốc và Ấn Độ, nhưng chỉ với thép có chiều rộng dưới 1.880mm. Ngay sau đó, dòng HRC khổ rộng hơn (1.900–2.300mm) bắt đầu đổ vào Việt Nam với khối lượng bất thường — cùng bản chất, cùng mục đích sử dụng, nhưng nằm ngoài phạm vi áp thuế nhờ vượt ranh giới kích thước một cách có chủ đích.

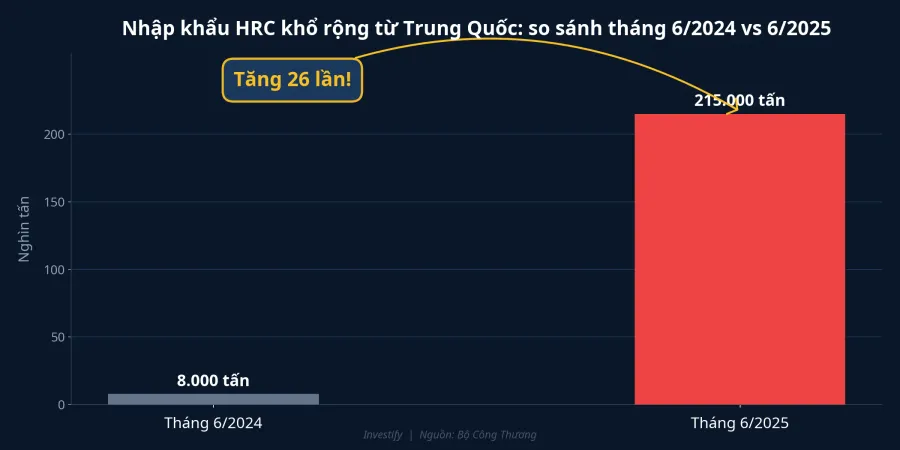

Từ 8.000 tấn lên 215.000 tấn: kẽ hở bị khai thác có hệ thống

Con số cho thấy mức độ nghiêm trọng của hành vi lẩn tránh. Lũy kế 6 tháng đầu năm 2025, lượng HRC khổ rộng từ 1.880mm trở lên nhập từ Trung Quốc đạt gần 650.000 tấn, gấp 15 lần so với cùng kỳ năm trước.Báo Chính phủ Riêng tháng 6/2025, con số nhảy lên 215.000 tấn — gấp 26 lần so với cùng kỳ (chỉ 8.000 tấn), gây thất thu ngân sách ước tính khoảng 90 triệu USD, tương đương 2.300 tỷ đồng.Báo Đầu tư

Mức tăng 26 lần trong một năm không phải biến động thị trường bình thường. Đây là dấu hiệu rõ ràng của việc dịch chuyển có tổ chức nhằm né thuế. Diễn biến này thúc đẩy Hòa Phát và Formosa Hà Tĩnh nộp đơn kiến nghị điều tra vào tháng 9/2025. Bộ Công Thương chính thức khởi xướng vụ việc vào tháng 10/2025, và sau gần 6 tháng điều tra, Quyết định 612 ra đời để bịt kín kẽ hở mà doanh nghiệp nhập khẩu đã khai thác.

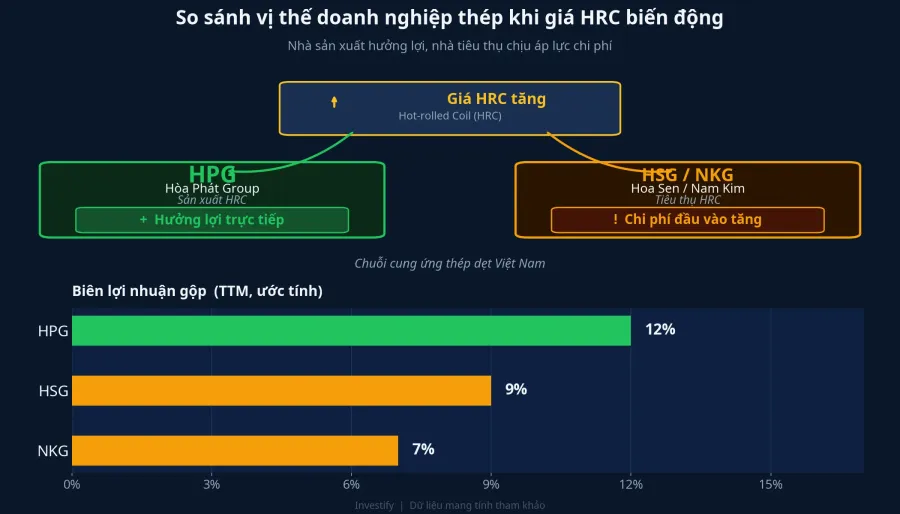

Ba lớp tác động đến doanh nghiệp niêm yết

Hòa Phát: nhà sản xuất HRC hưởng lợi trực tiếp

Hòa Phát (HPG) là doanh nghiệp hưởng lợi rõ ràng nhất từ chính sách này. Với vai trò nhà sản xuất HRC lớn nhất Việt Nam, Khu liên hợp Dung Quất đang tiến tới vận hành 100% công suất với mục tiêu 12 triệu tấn thép mỗi năm. HPG tự chủ hoàn toàn nguồn cung và không phụ thuộc vào nhập khẩu, nên thuế chống lẩn tránh thu hẹp lợi thế giá của hàng Trung Quốc, giúp Hòa Phát giành lại thị phần HRC nội địa.

Tại ĐHCĐ 2026, Hòa Phát đặt mục tiêu doanh thu 210.000 tỷ đồng và lợi nhuận sau thuế 22.000 tỷ đồng, tăng 42% so với năm 2025.Tin nhanh Chứng khoán Quyết định thuế mới là một trong những động lực quan trọng giúp mục tiêu này trở nên khả thi hơn, bởi mặt bằng giá HRC nội địa được nâng lên khi nguồn cung giá rẻ bị hạn chế.

Hoa Sen và Nam Kim: bài toán chi phí đầu vào

Hoa Sen (HSG) và Nam Kim (NKG) sử dụng HRC làm nguyên liệu đầu vào chính cho sản phẩm tôn mạ và ống thép. Khi nguồn nhập khẩu giá rẻ bị siết, chi phí đầu vào có xu hướng tăng. Tuy nhiên, tác động không hoàn toàn tiêu cực: tồn kho giá thấp mua trước đó giúp hưởng lợi ngắn hạn, và nếu giá thành phẩm điều chỉnh tăng theo, biên lợi nhuận có thể được duy trì.

Phiên giao dịch 2/4/2026 ghi nhận tín hiệu tích cực: nhóm kim loại là ngành duy nhất có toàn bộ 18 mã tăng giá, cho thấy thị trường đánh giá lạc quan cho toàn ngành trong ngắn hạn. HPG đạt 27.250 đồng (+0,37%), trong khi HSG và NKG lần lượt ở mức 14.900 đồng và 13.900 đồng.

Ngành hạ nguồn: kết cấu thép và xây dựng

Doanh nghiệp kết cấu thép và ống thép cũng đối mặt áp lực chi phí khi giá HRC nội địa tăng. Tuy nhiên, nhu cầu từ các dự án đầu tư công lớn như sân bay Long Thành và cao tốc Bắc–Nam tạo dư địa chuyển giá. Trong bối cảnh Chính phủ đang đẩy mạnh giải ngân đầu tư công, doanh nghiệp hạ nguồn có cơ sở để điều chỉnh giá bán mà không mất đơn hàng.

Giá HRC thế giới củng cố câu chuyện bảo hộ

Giá HRC thế giới hiện ở mức hơn 1.071 USD/tấn, tăng gần 5% so với tháng trước và khoảng 15% trong 3 tháng gần nhất (từ mức bình quân khoảng 993 USD/tấn trong quý I/2026). Xu hướng tăng giá này kết hợp với hàng rào thuế mới tạo ra hiệu ứng kép: vừa giảm cung nhập khẩu giá rẻ, vừa nâng mặt bằng giá cho nhà sản xuất nội địa. Đối với HPG, đây là điều kiện thuận lợi để cải thiện biên lợi nhuận trong các quý tới.

Tín hiệu chính sách dài hạn cho nhà đầu tư

Quyết định 612 là thuế tạm thời, nhưng xét theo tiền lệ (thuế chống bán phá giá từ 2025 có thời hạn 5 năm) và xu hướng bảo hộ ngành sản xuất trước làn sóng thép giá rẻ Trung Quốc, khả năng cao biện pháp này sẽ được duy trì và có thể mở rộng. Lộ trình chính sách cho thấy sự nhất quán: từ thuế chống bán phá giá tạm thời (2/2025), đến thuế chính thức 5 năm (7/2025), khởi xướng điều tra lẩn tránh (10/2025), và giờ là thuế chống lẩn tránh 27,83% (4/2026).

Với nhà đầu tư, đây là tín hiệu rõ ràng rằng chính sách đang bảo vệ ngành thép nội địa một cách có hệ thống. HPG vẫn là cổ phiếu hưởng lợi trực tiếp nhất nhờ vị thế nhà sản xuất HRC duy nhất quy mô lớn tại Việt Nam. Với HSG và NKG, yếu tố then chốt cần theo dõi là khả năng chuyển giá thành phẩm và diễn biến tồn kho trong quý II–III/2026: nếu giá tôn mạ điều chỉnh tăng theo chi phí đầu vào, biên lợi nhuận sẽ được bảo toàn; ngược lại, áp lực margin sẽ hiện rõ hơn.

VN-Index phiên 2/4/2026 đóng cửa tại 1.694,82 điểm (−0,48%), nhưng nhóm kim loại ngược dòng với 18/18 mã tăng giá.