Nhìn vào con số 30.000 tỷ đồng vốn điều lệ mà SSI đặt mục tiêu, nhiều người sẽ hỏi: tại sao một công ty đã dẫn đầu ngành lại cần thêm vốn? Câu trả lời nằm ở bối cảnh lớn hơn: chỉ còn 5 ngày nữa, FTSE Russell sẽ công bố kết quả đánh giá trung gian vào ngày 7/4/2026, bước kiểm tra cuối cùng trước khi chính thức đưa Việt Nam vào rổ FTSE Emerging Index từ tháng 9/2026. Và SSI không phải đơn vị duy nhất đang chạy đua.

SSI: 30.000 tỷ vốn điều lệ, giữ vững ngôi đầu

Theo tài liệu ĐHCĐ thường niên 2026, SSI dự kiến phát hành thêm khoảng 500 triệu cổ phiếu thưởng cho cổ đông hiện hữu theo tỷ lệ 5:1, nghĩa là cứ 5 cổ phiếu đang nắm giữ sẽ được nhận thêm 1 cổ phiếu mới mệnh giá 10.000 đồng. Nếu hoàn tất, vốn điều lệ của SSI sẽ tăng từ khoảng 25.000 tỷ lên 30.000 tỷ đồng, tiếp tục giữ vững vị trí số một ngành chứng khoán.Thời báo TCVN

Điều đáng chú ý trong kế hoạch kinh doanh 2026: SSI đặt mục tiêu doanh thu 15.660 tỷ đồng (tăng 19%) và lợi nhuận trước thuế 5.838 tỷ đồng (tăng 15%) so với năm 2025. Song song đó, cổ đông được trình phương án chia cổ tức tiền mặt 10%, tương đương 1.000 đồng/cổ phiếu, tổng chi trả hơn 2.500 tỷ đồng. ĐHCĐ sẽ diễn ra ngày 23/4 tại Hội trường Thống Nhất, TP.HCM.

Tỷ lệ pha loãng ước tính khoảng 16,7%, con số không nhỏ. Tuy nhiên, do phát hành từ nguồn vốn chủ sở hữu (cổ phiếu thưởng), cổ đông hiện hữu không phải bỏ thêm tiền mà vẫn duy trì tỷ lệ sở hữu. Vốn mới sẽ phục vụ mở rộng hoạt động cốt lõi: môi giới, cho vay ký quỹ (margin), tự doanh và đầu tư hệ thống công nghệ.

Cuộc đua 77.800 tỷ đồng của toàn ngành

SSI không đơn độc trong cuộc chơi này. Tổng nguồn vốn dự kiến tăng thêm của các công ty chứng khoán lên tới 77.800 tỷ đồng, trong đó mới hoàn thành chưa đầy 50%.VnEconomy

Bức tranh toàn ngành cho thấy khoảng cách giữa SSI và phần còn lại ngày càng rộng. VND (VNDIRECT) hiện có vốn điều lệ khoảng 15.223 tỷ đồng, chưa bằng một nửa mục tiêu của SSI. Tiếp sau là HCM (HOSE Securities) với 10.808 tỷ đồng. Đáng chú ý, cả MBS và SHS đều đang lên kế hoạch đưa vốn điều lệ vượt 10.000 tỷ đồng, trong đó SHS dự kiến tăng vốn và đặt mục tiêu lợi nhuận 1.700 tỷ đồng.Vietstock

VCI (VietCap) tuy quy mô nhỏ hơn nhưng lại đặt mục tiêu tăng trưởng lợi nhuận trước thuế lên 2.300 tỷ đồng, tăng 41% so với năm trước — một con số tham vọng cho thấy nhóm giữa cũng đang đặt cược lớn vào giai đoạn sắp tới.VietnamBiz

Bài toán margin trước cánh cửa FTSE

Tại sao các công ty chứng khoán lại đồng loạt tăng vốn ngay lúc này? Câu trả lời nằm ở cơ chế hoạt động cốt lõi của ngành. Theo quy định, dư nợ cho vay ký quỹ không được vượt quá 2 lần vốn chủ sở hữu. Vốn lớn hơn đồng nghĩa hạn mức margin cao hơn, từ đó phục vụ được nhiều nhà đầu tư hơn và chiếm thị phần lớn hơn.

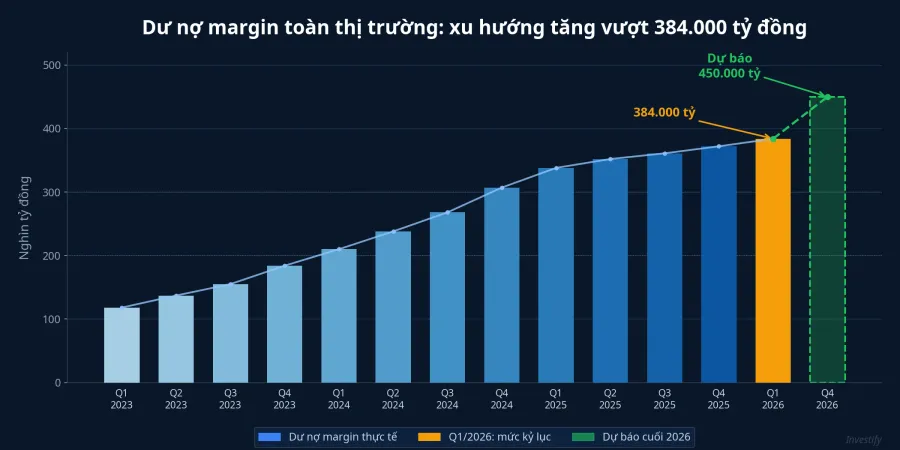

Con số thực tế minh chứng cho áp lực này. Tính đến cuối quý I/2026, dư nợ margin toàn thị trường đã vượt 384.000 tỷ đồng, tăng 62,5% so với cùng kỳ năm trước.VnEconomy Dự báo năm 2026, con số này có thể vượt 450.000 tỷ đồng khi dòng vốn ngoại bắt đầu đổ vào sau nâng hạng.

Khi FTSE Russell chính thức nâng hạng Việt Nam từ tháng 9/2026, dòng vốn từ các quỹ ETF mô phỏng chỉ số FTSE ước tính đạt 600–1.500 triệu USD.Duane Morris Thanh khoản tăng kéo theo nhu cầu vay margin tăng, doanh thu môi giới tăng. Công ty nào có vốn lớn hơn sẽ có lợi thế cạnh tranh rõ rệt. Nói cách khác, tăng vốn hôm nay là đặt nền móng để thu hoạch doanh thu từ dòng vốn ngoại ngày mai.

Bài học từ các thị trường đã nâng hạng

Kinh nghiệm quốc tế cho thấy cổ phiếu tài chính thường tăng mạnh trong giai đoạn 1–2 năm trước khi nâng hạng, khi kỳ vọng dòng vốn mới bắt đầu được phản ánh vào giá. Sau khi nâng hạng chính thức, tốc độ tăng giá thường chậm lại do thị trường đã "mua tin đồn, bán sự thật". Tuy nhiên, điều quan trọng là doanh thu từ môi giới và margin vẫn duy trì đà tăng trưởng nhờ thanh khoản được cải thiện mang tính cấu trúc, không phải chỉ nhất thời.

Đây là lý do các CTCK Việt Nam không chỉ đua tăng vốn mà còn đầu tư mạnh vào hệ thống công nghệ, chuẩn bị cho giao dịch T+0 khi hệ thống KRX triển khai đầy đủ. Hạ tầng mạnh hơn đồng nghĩa xử lý được khối lượng giao dịch lớn hơn khi dòng vốn ngoại thực sự chảy vào.

Cơ hội dài hạn và rủi ro pha loãng ngắn hạn

Phiên sáng 2/4, VN-Index giao dịch quanh 1.696,85 điểm, giảm 0,36%. Nhóm cổ phiếu chứng khoán biến động nhẹ: SSI giảm 0,54% về 27.750 đồng, VCI giảm 0,73% về 27.150 đồng, VND giảm 0,62% về 16.150 đồng; trong khi HCM ngược dòng tăng 0,64% lên 23.650 đồng.

Đối với nhà đầu tư, cần phân biệt hai khía cạnh khi nhìn vào làn sóng tăng vốn này. Về cơ hội dài hạn, tăng vốn giúp CTCK mở rộng năng lực margin, tận dụng tối đa dòng vốn ngoại sau FTSE và phát triển nghiệp vụ mới như cho vay chứng khoán, giao dịch T+0. Về rủi ro ngắn hạn, dữ liệu lịch sử cho thấy SSI từng giảm khoảng 15% trong 30 ngày sau thông báo phát hành bổ sung đầu năm 2026. Nguồn cung cổ phiếu tăng mạnh trong ngắn hạn luôn tạo áp lực lên giá.

Nhìn vào con số, mua cổ phiếu chứng khoán lúc này là đặt cược vào câu chuyện FTSE nâng hạng sẽ tạo ra đủ doanh thu mới để bù đắp hiệu ứng pha loãng. Nếu dòng vốn ngoại đổ vào đúng kỳ vọng, nhóm CTCK đầu ngành như SSI, HCM, VCI sẽ là người hưởng lợi trực tiếp. Nhưng nếu FTSE trì hoãn hoặc dòng vốn thấp hơn dự báo, rủi ro pha loãng sẽ trở thành gánh nặng thực sự cho cổ đông.