Điều mà báo cáo PMI tháng 3/2026 không nói thẳng ra, nhưng những con số đang hét lên: ngành sản xuất Việt Nam đang bước vào vùng nguy hiểm. Không phải vì suy thoái, mà vì chi phí đang ăn mòn biên lợi nhuận nhanh hơn bất kỳ lúc nào trong gần 15 năm qua.

PMI tháng 3: Con số 51,2 che giấu rủi ro thực sự

Chỉ số PMI sản xuất Việt Nam tháng 3/2026 do S&P Global công bố đạt 51,2 điểm, giảm mạnh từ mức 54,3 của tháng 2. Nhiều nhà đầu tư nhìn vào con số này và thở phào: vẫn trên ngưỡng 50, nghĩa là vẫn mở rộng. Nhưng rủi ro thực sự nằm ở ba chỉ số phụ bên dưới.

Thứ nhất, giá bán hàng hóa tăng với tốc độ nhanh nhất kể từ tháng 4/2011 — gần 15 năm. Doanh nghiệp buộc phải chuyển gánh nặng chi phí sang khách hàng, nhưng không phải ai cũng làm được. Thứ hai, chi phí đầu vào leo thang nhanh nhất từ tháng 4/2022, với gần một nửa doanh nghiệp trong khảo sát báo cáo giá nguyên liệu tăng mạnh. Thứ ba, thời gian giao hàng bị kéo dài ở mức tệ nhất trong 4 năm, phản ánh gián đoạn chuỗi cung ứng nghiêm trọng.S&P Global

Đơn hàng xuất khẩu đảo chiều từ mức tăng mạnh cuối năm 2025 sang giảm sâu, việc làm sụt giảm, và niềm tin kinh doanh rơi xuống mức thấp nhất 6 tháng. Bức tranh này không phải suy thoái, nhưng rõ ràng là stress test cho biên lợi nhuận quý I/2026.

Xung đột Trung Đông: Ngòi nổ cho cú sốc chi phí

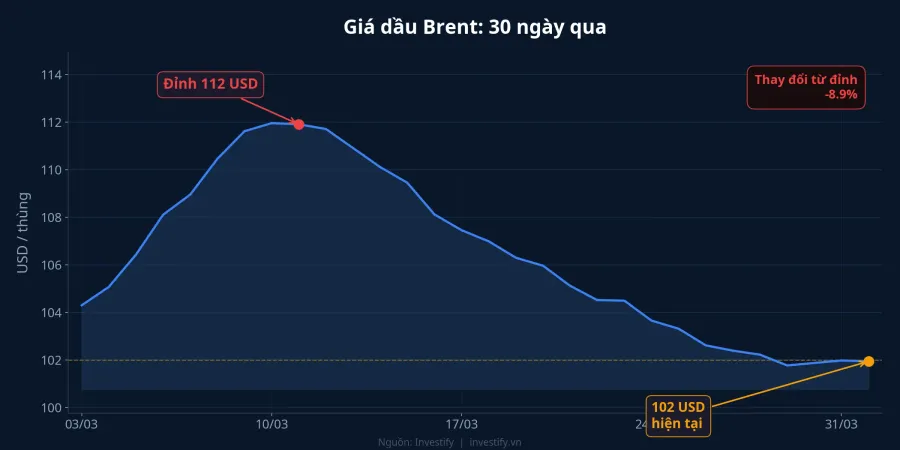

Nguyên nhân cốt lõi nằm ở cuộc xung đột Mỹ-Iran tại Trung Đông. Giá dầu Brent đã tăng hơn 60% chỉ trong gần 1 tháng, kéo theo toàn bộ chuỗi chi phí nguyên liệu gốc dầu mỏ tăng vọt. Đây là yếu tố chính khiến chi phí đầu vào và giá bán hàng tăng bất thường trong tháng 3.CafeF

Tín hiệu tích cực là dầu Brent đã giảm từ đỉnh 112,57 USD/thùng (ngày 27/3) xuống khoảng 101,96 USD/thùng (ngày 2/4) nhờ kỳ vọng đàm phán. Tổng thống Trump tuyên bố có thể ngừng tấn công Iran trong 2-3 tuần tới.Euronews Tuy nhiên, Tehran đã bác bỏ đề xuất của Mỹ. Nói cách khác, giá dầu có thể đã qua đỉnh ngắn hạn, nhưng rủi ro địa chính trị vẫn treo lơ lửng.

Bốn ngành sản xuất: Ai ngấm đòn nặng nhất?

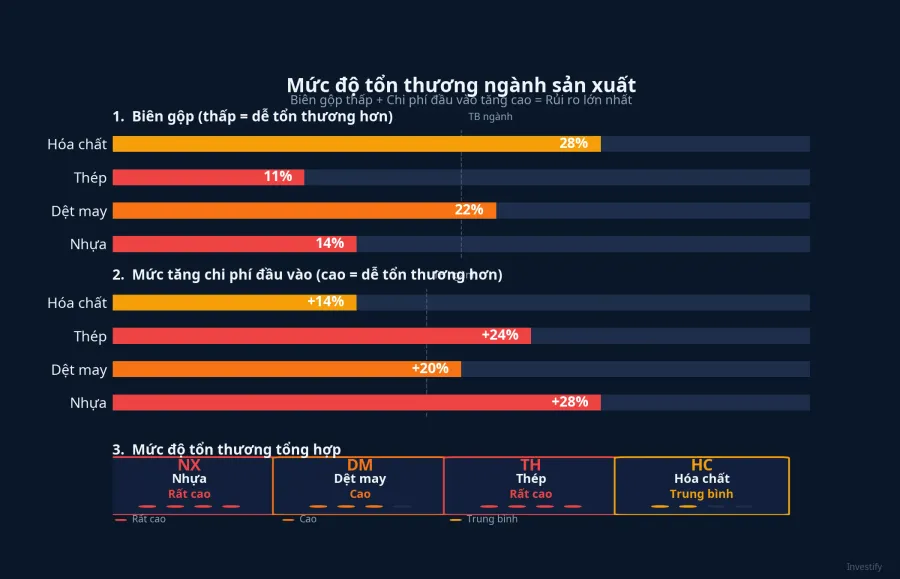

Không phải ngành nào cũng chịu tác động như nhau. Mức độ tổn thương phụ thuộc vào hai yếu tố: biên lợi nhuận gộp (dư địa hấp thụ chi phí) và mức tăng chi phí đầu vào cụ thể.

Nhựa (AAA, TPC): Tổn thương cao nhất

Ngành nhựa đứng đầu danh sách rủi ro. Việt Nam nhập khẩu khoảng 70% nhu cầu hạt nhựa nguyên sinh, và giá polypropylene (PP) đã tăng khoảng 19%, polyethylene (PE) tăng gần 25% trong tháng 3.Kanetora Với biên lợi nhuận gộp chỉ 7-14%, các doanh nghiệp như AAA, TPC gần như không có dư địa hấp thụ cú sốc. Khi chi phí đầu vào tăng 25% mà biên gộp chỉ có 14%, bài toán lợi nhuận trở nên rất khắc nghiệt.

Dệt may (TCM, HTG): Đòn kép từ chi phí và đơn hàng

Dệt may chịu tổn thương kép: chi phí vận tải quốc tế tăng mạnh do gián đoạn chuỗi cung ứng, đồng thời đơn hàng xuất khẩu suy yếu (phù hợp với dữ liệu PMI). Biên gộp khoảng 11-16% nghe có vẻ tốt hơn nhựa, nhưng khả năng chuyển giá rất hạn chế do phần lớn hợp đồng gia công đã ký giá cố định từ trước. Doanh nghiệp bị kẹt giữa chi phí tăng và giá bán cố định.

Thép (VCA, TNS): Biên mỏng, nhưng nhu cầu nội địa đỡ

Giá thép HRC tăng khoảng 4% trong tháng và 13% trong 3 tháng, mức tăng không đột biến như polymer. Nhu cầu xây dựng nội địa ổn định giúp giảm áp lực. Tuy nhiên, biên lợi nhuận gộp ngành thép cực kỳ mỏng, chỉ 1-3%. Với biên mỏng như vậy, bất kỳ biến động chi phí nhỏ nào cũng có thể đẩy doanh nghiệp từ lãi sang lỗ.

Hóa chất (CSV): Ít tổn thương nhất

Hóa chất cơ bản là ngành an toàn nhất trong nhóm, với biên gộp cao nhất (~25%) và khả năng chuyển giá tốt nhờ sản phẩm thiết yếu, ít cạnh tranh trực tiếp. Chi phí đầu vào có chịu ảnh hưởng từ giá dầu nhưng mức tăng không đột biến. Đây có thể là nhóm hút dòng tiền phòng thủ khi thị trường phân hóa.

VN-Index vượt 1.700, nhưng sự phân hóa đang hình thành

Phiên 1/4, VN-Index bứt phá 28,44 điểm (+1,70%) lên 1.702,93 điểm với 217 mã tăng giá, thanh khoản hơn 943 triệu cổ phiếu. Đà tăng được hỗ trợ bởi thị trường toàn cầu tích cực: S&P 500 tăng mạnh, Hang Seng +2,04%, dầu giảm nhờ kỳ vọng đàm phán Iran.Yahoo Finance

Nhưng đây là điều báo cáo không nói: VN-Index vượt 1.700 chủ yếu nhờ nhóm Vinhomes, tài chính và hàng không. Trong khi đó, nhóm sản xuất — dệt may, nhựa, thép — đang ngấm đòn chi phí. Biểu đồ hiệu suất cổ phiếu 30 ngày cho thấy cả AAA, TCM lẫn CSV đều giảm 10-13%, không phân biệt mức độ tổn thương.

Với mùa BCTC quý I/2026 sắp bước vào cao điểm, biên lợi nhuận các doanh nghiệp sản xuất có thể gây thất vọng. Đó mới là rủi ro thực sự cho nhà đầu tư đang nắm giữ nhóm này.

Chiến lược trước phiên 2/4

Tín hiệu tích cực vẫn có: dầu giảm về vùng 101-102 USD, thị trường quốc tế xanh, VN-Index đã vượt MA20 ngày. Tuy nhiên, rủi ro tiềm ẩn nằm ở chỗ PMI giảm tốc kết hợp chi phí đầu vào chưa hạ nhiệt, đồng nghĩa biên lợi nhuận Q1 ngành sản xuất có thể yếu hơn kỳ vọng.

Nhà đầu tư nên thận trọng với nhóm nhựa và dệt may trong ngắn hạn. Theo dõi nhóm hóa chất, đặc biệt CSV, vì đây là nhóm có khả năng hút dòng tiền phòng thủ khi thị trường phân hóa. Giữ trọng số trung tính với thép nếu PMI duy trì trên 50. Yếu tố quyết định trong tuần tới: diễn biến đàm phán Mỹ-Iran, giá dầu, và kết quả BCTC quý I đầu tiên từ nhóm sản xuất niêm yết.