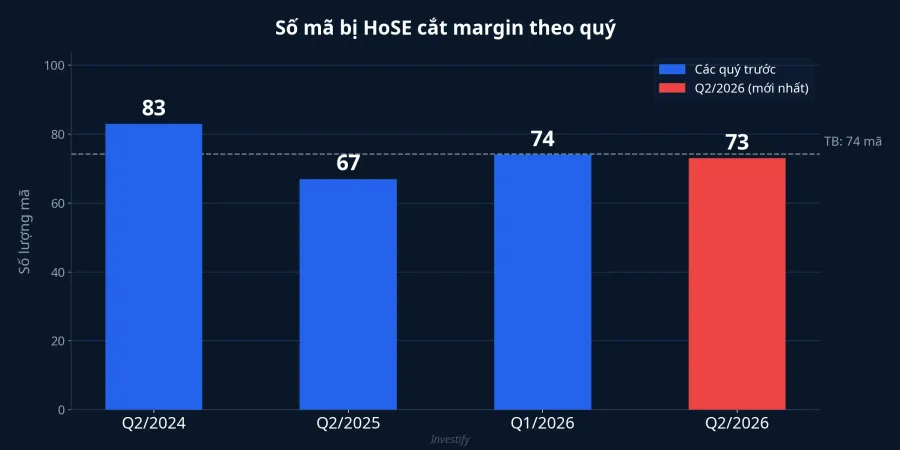

Điều báo cáo không nói rõ khi VN-Index vượt mốc 1.700 điểm là nền tảng bên dưới đang lung lay. Ngay phiên giao dịch đầu quý 2/2026, Sở Giao dịch Chứng khoán TP.HCM (HoSE) công bố danh sách 73 mã chứng khoán không đủ điều kiện giao dịch ký quỹ (margin).Vietnambiz Con số này giảm nhẹ so với 74 mã đầu quý 1/2026, nhưng vẫn cao hơn đáng kể so với 67 mã cùng kỳ năm ngoái.Người Quan Sát

Rủi ro thực sự nằm ở chỗ: thị trường đang hứng khởi trước kỳ vọng FTSE Russell công bố kết quả ngày 7/4, nhưng ngay phiên 2/4, VN-Index đã quay đầu giảm 0,48% về 1.694,82 điểm với 267 mã giảm so với chỉ 70 mã tăng. Danh sách cắt margin chính là lời nhắc từ cơ quan quản lý: đừng để đà tăng của chỉ số che mờ chất lượng thực của doanh nghiệp.

73 mã chia thành 4 nhóm: ai nằm đâu?

Theo thông báo chính thức của HoSE, 73 mã bị cắt margin được phân loại rõ ràng theo 4 nhóm.Người Quan Sát

Nhóm 1: Diện cảnh báo, kiểm soát hoặc hạn chế giao dịch chiếm phần lớn danh sách, bao gồm các tên quen thuộc như BCG, DLG, LDG, TTF, SMC, TCD, TLH. Riêng BCG (Bamboo Capital) hiện đang bị đình chỉ giao dịch, thanh khoản bằng 0 suốt nhiều phiên liên tiếp sau khi liên tục chậm nộp báo cáo tài chính kiểm toán.VnEconomy

Nhóm 2: Lợi nhuận sau thuế âm gồm 14 mã, trong đó NVL (Novaland) là cái tên đáng chú ý nhất. Nhóm 3: Mới niêm yết dưới 6 tháng bao gồm AFX, MCH, VCK, VPX và các mã khác — nhóm này bị cắt theo quy định kỹ thuật, không phản ánh chất lượng doanh nghiệp. Nhóm 4: Chậm nộp BCTC hoặc ý kiến kiểm toán bất lợi gồm HID, VMD, TIX, VTO, GDT, STG.

NVL: thoát lỗ nhưng chưa thoát nguy

Novaland là trường hợp minh họa rõ nhất cho nghịch lý "lạc quan trên bề mặt, rủi ro bên trong". Tập đoàn đã ghi nhận lợi nhuận sau thuế 1.818 tỷ đồng năm 2025, chính thức thoát lỗ sau 2 năm liên tiếp thua lỗ.Phụ Nữ Việt Nam Tuy nhiên, nhìn vào bảng cân đối kế toán, bức tranh hoàn toàn khác: tiền mặt chỉ 4.395 tỷ đồng trong khi nợ ngắn hạn lên tới 95.997 tỷ đồng. Nói cách khác, cứ mỗi đồng tiền mặt, NVL đang gánh gần 22 đồng nợ phải trả trong vòng 12 tháng.

Phân tích từ VNSC cho thấy từ nay đến cuối 2026, Novaland chưa đủ nguồn tiền để trả các khoản nợ đến hạn.VNSC NVL đóng cửa phiên 2/4 tại 13.850 đồng/cp, giảm 2,12% — dù trước đó từng chạm đỉnh ngắn hạn 14.900 đồng chỉ một tuần trước.

HVN: thoát âm vốn nhưng nợ vẫn gấp 10 lần

Vietnam Airlines là trường hợp đặc biệt khác. Hãng hàng không quốc gia đã chính thức thoát âm vốn chủ sở hữu vào tháng 9/2025 nhờ SCIC rót 7.770 tỷ đồng mua cổ phần.Báo Đầu Tư Tuy nhiên, tổng nợ của HVN vẫn gấp 10,6 lần vốn chủ sở hữu, nợ ngắn hạn vượt tài sản ngắn hạn khoảng 34.200 tỷ đồng. Cổ phiếu HVN đóng cửa phiên 2/4 tại 22.150 đồng/cp, giảm 1,12%.

Nhưng ai đang chịu thiệt? Chính là những nhà đầu tư cá nhân sử dụng đòn bẩy trên các mã này, tin rằng "thoát lỗ" đồng nghĩa với "an toàn". Thoát lỗ trên báo cáo kết quả kinh doanh và có đủ tiền trả nợ là hai câu chuyện hoàn toàn khác nhau.

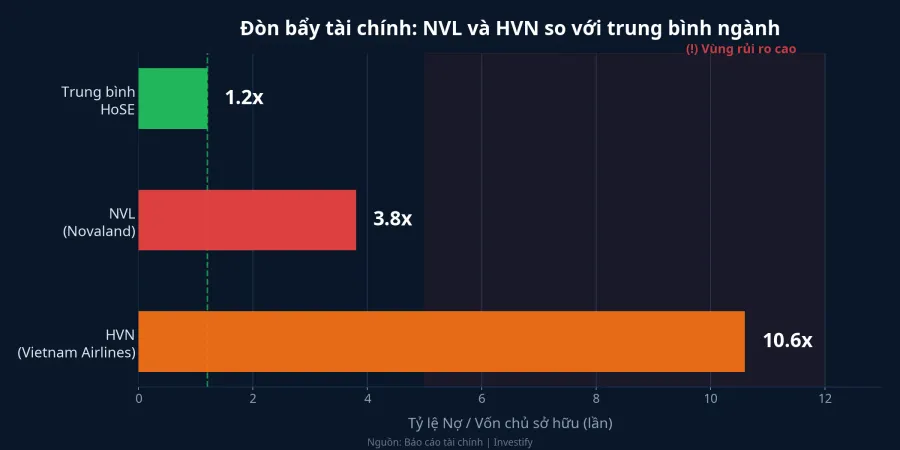

Đòn bẩy tài chính: khoảng cách giữa NVL, HVN và phần còn lại

Biểu đồ dưới đây cho thấy mức đòn bẩy tài chính của NVL và HVN so với trung bình ngành trên HoSE. Khi tỷ lệ nợ/vốn chủ sở hữu vượt quá 5 lần, doanh nghiệp đang ở vùng rủi ro cao — bất kỳ cú sốc nào về dòng tiền hoặc lãi suất đều có thể kích hoạt chuỗi phản ứng tiêu cực.

Dư nợ margin kỷ lục, lãi suất tăng: công thức cho bán giải chấp

Bối cảnh hiện tại khiến rủi ro margin trở nên nghiêm trọng hơn bao giờ hết. Dư nợ margin toàn thị trường đã lập kỷ lục khoảng 360.000–406.000 tỷ đồng vào cuối năm 2025.Vietnambiz Từ đầu tháng 3/2026, hàng loạt công ty chứng khoán đã điều chỉnh lãi suất margin tăng 0,5–1 điểm phần trăm, đưa mặt bằng chung lên 13–14%/năm.VnEconomy

Khi một mã bị đưa vào danh sách cắt margin, nhà đầu tư không thể dùng vốn vay để mua thêm. Đối với những ai đang giữ vị thế margin trên các mã này, công ty chứng khoán có thể yêu cầu bổ sung tài sản ký quỹ hoặc giảm dần vị thế. Nếu nhà đầu tư không đáp ứng, lệnh bán giải chấp (force sell) sẽ được kích hoạt, tạo áp lực bán domino đẩy giá xuống sâu hơn. Với mặt bằng lãi suất margin 13–14%/năm, chi phí giữ vị thế cũng ngày càng đắt đỏ.

Nghịch lý: chỉ số tăng, nền tảng doanh nghiệp vẫn yếu

Xu hướng số mã bị cắt margin duy trì ở mức cao qua 3 quý gần nhất (67 → 74 → 73 mã) phản ánh một thực tế đáng lo ngại. VN-Index đã hồi phục về vùng 1.700 điểm, nhưng sức khỏe tài chính của nhiều doanh nghiệp niêm yết vẫn chưa cải thiện tương xứng. Lỗ lũy kế, nợ xấu, chậm nộp báo cáo tài chính — đây là những vấn đề cấu trúc không thể giải quyết chỉ bằng đà tăng của chỉ số.

Với kỳ vọng FTSE Russell ngày 7/4 và mùa báo cáo tài chính quý 1/2026 sắp đến, nhà đầu tư cần phân biệt rõ giữa "cổ phiếu giá rẻ" và "cổ phiếu rủi ro cao". Danh sách cắt margin chính là lá chắn cuối cùng mà cơ quan quản lý đặt ra — hãy coi đó là tín hiệu cảnh báo, không phải cơ hội bắt đáy.

Nhà đầu tư cần làm gì?

- Đang giữ margin trên mã bị cắt: xem xét giảm vị thế chủ động trước khi bị force sell. Chờ đợi và hy vọng là chiến lược tệ nhất khi công ty chứng khoán đã siết tỷ lệ ký quỹ.

- Quan tâm NVL, HVN: theo dõi sát tiến độ tái cơ cấu nợ và kết quả quý 1/2026. Chỉ cân nhắc khi doanh nghiệp có tín hiệu cải thiện dòng tiền thực, không chỉ lợi nhuận kế toán.

- Mã mới niêm yết (MCH, VCK, NTC): chờ đủ 6 tháng giao dịch và có ít nhất 1–2 kỳ báo cáo tài chính trước khi sử dụng đòn bẩy.

- Nguyên tắc chung: chỉ dùng margin trên các mã có lợi nhuận ổn định, thanh khoản cao và không nằm trong diện cảnh báo. Margin là công cụ khuếch đại — khuếch đại cả lợi nhuận lẫn thua lỗ.