Nhìn vào con số từ ĐHCĐ thường niên Gelex ngày 1/4/2026, bức tranh tài chính hiện ra khá rõ ràng: doanh thu tiếp tục phá kỷ lục nhưng lợi nhuận lại quay đầu giảm mạnh. Đây là nghịch lý quen thuộc của các tập đoàn đa ngành trong giai đoạn đầu tư mở rộng, nhưng với Gelex, câu chuyện còn đi kèm cuộc chuyển giao quyền lực đáng chú ý.

Chuyển giao quyền lực: CEO lên Chủ tịch, tân CEO sinh năm 1994

Tại ĐHCĐ tổ chức ở khách sạn Fairmont Hà Nội, ông Nguyễn Văn Tuấn — người giữ ghế CEO từ năm 2017 — chính thức được bầu làm Chủ tịch HĐQT nhiệm kỳ 2026-2031.MekongAsean Thay thế ông ở vị trí điều hành là ông Lê Tuấn Anh, sinh năm 1994, trở thành một trong những tổng giám đốc trẻ nhất trên sàn chứng khoán Việt Nam hiện nay.MekongAsean

Mô hình này không lạ trong quản trị doanh nghiệp: người sáng lập hoặc CEO kỳ cựu chuyển lên vị trí chiến lược, nhường quyền điều hành cho thế hệ kế cận. Điều đáng chú ý hơn là phát ngôn của ông Tuấn tại đại hội, khẳng định sẽ không tham gia HĐQT Eximbank — dập tắt đồn đoán kéo dài nhiều năm.VnExpress Tuy nhiên, Gelex vẫn để ngỏ khả năng nâng sở hữu tại Eximbank từ 10% lên 15% khi điều kiện cho phép.CafeF

Nói cách khác, Gelex muốn giữ quyền lợi tài chính tại ngân hàng nhưng không muốn dính vào cuộc chiến quyền lực ở Eximbank. Đây là lựa chọn thực dụng, giúp ban lãnh đạo tập trung nguồn lực vào hoạt động kinh doanh cốt lõi.

Nghịch lý tài chính: doanh thu kỷ lục, lợi nhuận đi lùi

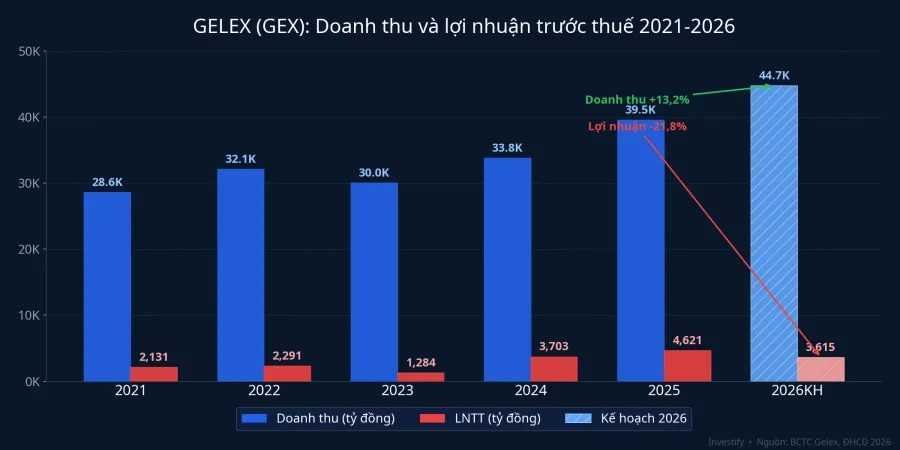

Con số được ĐHCĐ thông qua tạo ra một bức tranh tương phản rõ nét. Doanh thu hợp nhất mục tiêu đạt 44.712 tỷ đồng, tăng 13,2% so với mức kỷ lục 39.513 tỷ của năm 2025. Trong khi đó, lợi nhuận trước thuế kế hoạch chỉ 3.615 tỷ đồng, giảm 21,8% so với mức 4.621 tỷ thực hiện năm ngoái.MekongAsean

Nhìn biểu đồ 5 năm, xu hướng doanh thu liên tục đi lên là tín hiệu tích cực, cho thấy quy mô hoạt động ngày càng mở rộng. Nhưng biên lợi nhuận ròng chỉ duy trì quanh 7,5% — mức "lãi mỏng" đặc trưng của mô hình tập đoàn đa ngành. Theo giải trình của ban lãnh đạo, nguyên nhân đến từ áp lực chi phí lãi vay và chi phí vận hành các dự án mới chưa đạt công suất tối đa.

Nói đơn giản, Gelex đang chấp nhận "đau ngắn hạn" để xây nền tảng cho chu kỳ tăng trưởng tiếp theo. Câu hỏi là khoảng thời gian chịu đau này kéo dài bao lâu, bởi môi trường lãi suất hiện tại không hề thuận lợi cho chiến lược vay nợ đầu tư.

Bốn trụ cột chiến lược 2026-2031

Gelex định hình chiến lược giai đoạn mới xoay quanh bốn mảng kinh doanh chính.Thời báo Tài chính

Thiết bị điện vẫn là xương sống của tập đoàn. Hệ sinh thái thương hiệu CADIVI, THIBIDI, HEM, VIHEM đã có chỗ đứng vững chắc trong ngành điện lực Việt Nam. Mảng này hưởng lợi trực tiếp từ chu kỳ đầu tư lưới điện quốc gia và nhu cầu máy biến áp tăng mạnh, tạo nền tảng doanh thu ổn định và dự báo được.

Hạ tầng nước là điểm nhấn mới đáng chú ý. Gelex đang phối hợp triển khai 3 dự án xử lý nước thải tại TP.HCM, đồng thời mở rộng công suất cấp nước sạch. Đây là mảng có đặc tính dòng tiền ổn định, phù hợp để cân bằng rủi ro cho cả danh mục.

Bất động sản khu công nghiệp và nhà ở được củng cố qua GELEX Infrastructure. Mảng này có biên lợi nhuận cao nhưng phụ thuộc nhiều vào tiến độ bàn giao và điều kiện thị trường. Trong bối cảnh bất động sản khu công nghiệp đang được hưởng lợi từ dòng vốn FDI, đây có thể là động lực tăng trưởng quan trọng nếu tiến độ dự án đúng hẹn.

Tài chính thể hiện qua khoản đầu tư chiến lược vào Eximbank — khoảng 10% vốn, tương đương 187 triệu cổ phiếu EIB — với định hướng nắm giữ dài hạn. Việc không tham gia HĐQT nhưng vẫn giữ tỷ lệ sở hữu lớn cho thấy Gelex coi đây là khoản đầu tư tài chính thuần túy, không phải công cụ kiểm soát.

Cổ tức hào phóng, nhưng pha loãng đáng kể

Kế hoạch chi trả cho cổ đông khá ấn tượng trên bề mặt: tổng tỷ lệ cổ tức và cổ phiếu thưởng đạt 53%, gồm 25% cổ tức bằng cổ phiếu, 8% bằng tiền mặt và 20% phát hành từ vốn chủ sở hữu.Vietstock

Tuy nhiên, phát hành thêm 45% cổ phiếu đồng nghĩa với việc pha loãng đáng kể. Nếu lợi nhuận 2026 đúng kế hoạch 3.615 tỷ đồng, EPS sau pha loãng sẽ giảm mạnh so với năm 2025. Nhà đầu tư cần phân biệt rõ giữa "nhận thêm cổ phiếu" và "tạo thêm giá trị thực" — hai khái niệm rất khác nhau. Cổ tức bằng cổ phiếu về bản chất chỉ chia nhỏ chiếc bánh, không làm chiếc bánh lớn hơn.

Định giá GEX: chiết khấu đa ngành

Phiên 2/4/2026, GEX giao dịch quanh 36.300 đồng, giảm 2% so với phiên trước và mất khoảng 11,3% từ đầu năm. Vốn hóa thị trường đạt khoảng 32.800 tỷ đồng. Tín hiệu tích cực duy nhất là cổ phiếu đã phục hồi nhẹ 3,7% trong tháng gần nhất.

Về định giá, P/E năm 2025 ở mức 13,3 lần, thấp hơn đáng kể so với trung bình ngành thiết bị điện (khoảng 22-23 lần). Khoảng cách này phản ánh mức chiết khấu do tính chất đa ngành và lo ngại về hiệu quả sử dụng vốn. P/B ở mức 1,3 lần — chấp nhận được cho doanh nghiệp sở hữu nhiều tài sản thực, nhưng cũng cho thấy thị trường chưa thực sự tin vào câu chuyện tăng trưởng.

Ba rủi ro cần theo dõi

Thứ nhất, biến động giá đồng và thép ảnh hưởng trực tiếp đến biên lợi nhuận mảng thiết bị điện. Đây là yếu tố nằm ngoài tầm kiểm soát của ban lãnh đạo, và trong chu kỳ giá nguyên liệu biến động mạnh như hiện tại, rủi ro này không hề nhỏ.

Thứ hai, tiến độ các dự án bất động sản và hạ tầng nước phụ thuộc vào phê duyệt pháp lý và điều kiện thị trường. Bất kỳ sự chậm trễ nào cũng kéo theo chi phí vốn tăng thêm, trong khi doanh thu chưa được ghi nhận.

Thứ ba, lãi suất liên ngân hàng đang ở mức 12% tạo áp lực lớn lên chi phí vốn. Đối với doanh nghiệp đang trong chu kỳ đầu tư lớn như Gelex, đây là yếu tố có thể "ăn mòn" lợi nhuận nhanh hơn dự kiến nếu lãi suất duy trì ở mức cao trong thời gian dài.

Kết luận: xây nền móng hay dàn trải quá mức?

Gelex đang ở ngã rẽ quan trọng. Sự kết hợp giữa Chủ tịch Nguyễn Văn Tuấn với kinh nghiệm chiến lược và CEO Lê Tuấn Anh 32 tuổi với năng lượng điều hành mới là tín hiệu tích cực về mặt quản trị. Doanh thu kỷ lục 45.000 tỷ đồng là mục tiêu khả thi khi tất cả các mảng đều đang mở rộng.

Nhưng lợi nhuận giảm 21,8% là cái giá phải trả cho tham vọng đó. Với P/E 13,3 lần, thị trường đang định giá GEX ở mức chiết khấu so với ngành, nghĩa là nhà đầu tư có thể mua được "giá hời" nếu tin vào câu chuyện dài hạn. Ngược lại, nếu các dự án mới chậm sinh lời trong 2-3 năm tới, mức pha loãng 45% sẽ khiến EPS tiếp tục bị nén. Kỷ luật tài chính trong giai đoạn này sẽ quyết định Gelex trở thành tập đoàn đa ngành hiệu quả hay rơi vào bẫy "biết nhiều, giỏi ít".