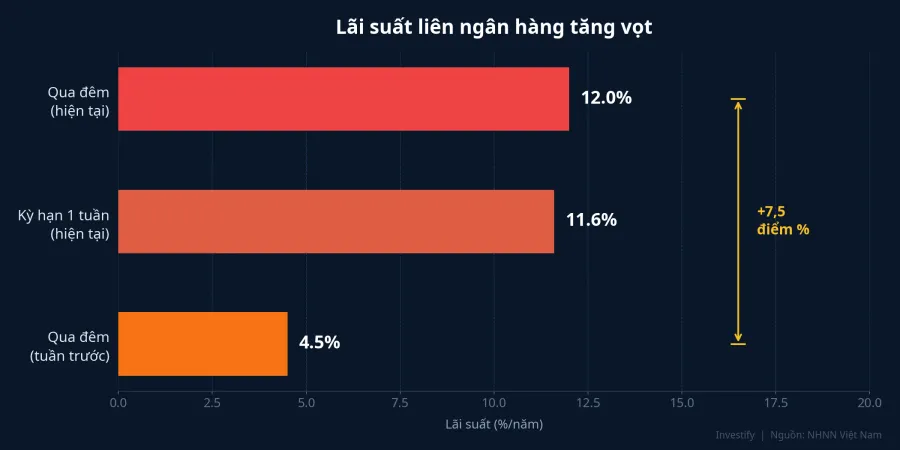

Phiên 1/4/2026, VN-Index bứt phá lên 1.702,93 điểm (+1,70%), lần đầu vượt ngưỡng tâm lý 1.700 sau nhiều tháng chờ đợi. Khắp các diễn đàn tràn ngập sắc xanh, 217 mã tăng giá với thanh khoản hơn 943 triệu cổ phiếu. Nhưng điều báo cáo không nói cho bạn: cùng thời điểm đó, lãi suất qua đêm trên thị trường liên ngân hàng vọt lên 12%/năm, tăng gần gấp ba lần so với mức khoảng 4,5% chỉ một tuần trước.

Rủi ro thực sự nằm ở chỗ: khi ngân hàng sẵn sàng trả 12% chỉ để vay qua đêm, hệ thống đang thiếu tiền mặt trầm trọng. Và một thị trường chứng khoán tăng giá trên nền thanh khoản căng thẳng giống như ngôi nhà đẹp xây trên cát.

Lãi suất liên ngân hàng: "nhiệt kế" ít người để ý

Thị trường liên ngân hàng là nơi các ngân hàng thương mại vay mượn lẫn nhau trong ngắn hạn để đáp ứng nhu cầu thanh khoản hàng ngày. Đây là chỉ báo nhạy nhất về sức khỏe dòng tiền trong hệ thống tài chính, nhưng lại là thứ mà đa số nhà đầu tư cá nhân bỏ qua.

Khi lãi suất qua đêm tăng đột biến từ 4,5% lên 12%, điều đó đồng nghĩa các ngân hàng đang thiếu tiền mặt đến mức sẵn sàng trả giá rất cao chỉ để cân đối sổ sách qua đêm. Kỳ hạn 1 tuần cũng leo lên 11,6%/năm, xác nhận đây không phải hiện tượng nhất thời.

Nguyên nhân chính đến từ việc Ngân hàng Nhà nước (NHNN) đã hút ròng mạnh qua kênh thị trường mở (OMO) suốt gần bốn tuần liên tiếp trong tháng 3/2026. Tổng lượng rút ròng lên tới gần 187.600 tỷ đồng, đẩy quy mô OMO lưu hành xuống mức thấp nhất kể từ giữa tháng 9/2025. Bộ đệm thanh khoản tại nhiều ngân hàng vừa và nhỏ bị thu hẹp đáng kể, buộc họ phải gia tăng phụ thuộc vào nguồn vốn liên ngân hàng với chi phí ngày càng đắt đỏ.Dân trí

Đáng lo ngại hơn, đây không phải cú sốc đầu tiên trong năm. Hồi đầu tháng 2/2026, lãi suất qua đêm từng vọt lên tận 17%/năm, trùng với giai đoạn sau Tết khi nhu cầu tiền mặt tăng đột biến.CafeF Tần suất các đợt căng thẳng thanh khoản đang dày hơn, và đó mới là điều đáng suy ngẫm.

NHNN bơm khẩn cấp 90.000 tỷ đồng

Trước sức ép thanh khoản, NHNN đã nhanh chóng triển khai gói hỗ trợ 90.000 tỷ đồng qua kênh OMO. Cụ thể: 35.000 tỷ đồng kỳ hạn 7 ngày, 40.000 tỷ đồng kỳ hạn 14 ngày và 15.000 tỷ đồng kỳ hạn 56 ngày, đồng loạt với lãi suất 4,5%/năm. Đây là đợt bơm ròng lớn nhất kể từ đầu tháng 3, cho thấy mức độ nghiêm trọng của tình hình.CafeF

Nhưng câu hỏi lớn hơn cần đặt ra: nếu thanh khoản hệ thống thực sự dồi dào như nhiều báo cáo vẫn nhận định, tại sao NHNN cần bơm khẩn cấp quy mô lớn đến vậy? Hành động "cứu hỏa" này cho thấy bức tranh thực tế khác xa so với những gì con số tăng trưởng tín dụng phản ánh trên bề mặt.

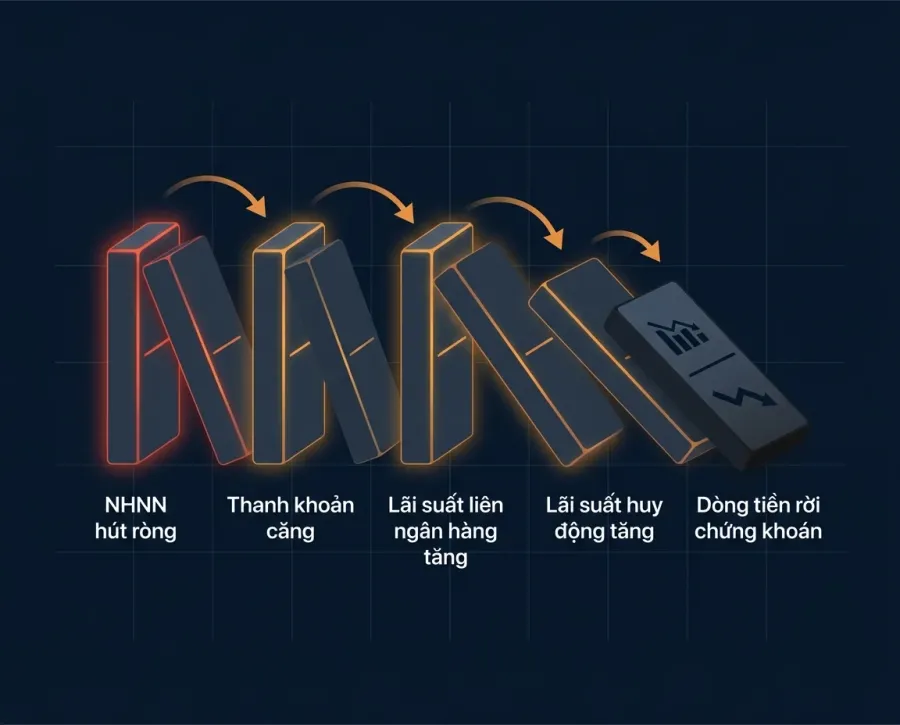

Hiệu ứng domino: từ thị trường tiền tệ đến túi tiền nhà đầu tư

Khi ngân hàng phải vay mượn lẫn nhau với giá đắt, hệ quả lan tỏa theo chuỗi rõ ràng — và người chịu thiệt cuối cùng chính là nhà đầu tư cá nhân.

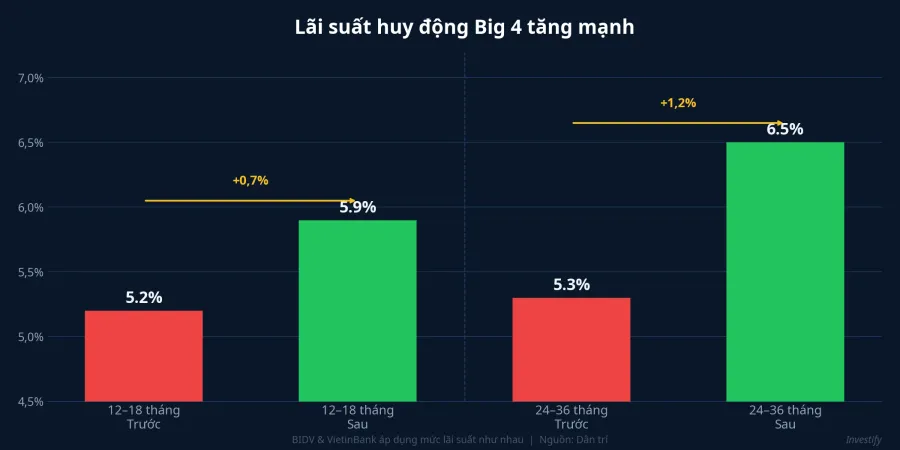

Lãi suất huy động leo thang. Nhóm Big 4 đã đồng loạt điều chỉnh tăng. BIDV và VietinBank nâng lãi suất kỳ hạn 12–18 tháng từ 5,2% lên 5,9%/năm; kỳ hạn 24–36 tháng tăng mạnh từ 5,3% lên 6,5%/năm.Dân trí Lãi suất tiết kiệm đặc biệt tại một số ngân hàng tư nhân đã chạm 10%/năm.VietnamNet

Chi phí vốn tăng, biên lãi bị ép. Các ngân hàng có tỷ lệ CASA (tiền gửi không kỳ hạn) thấp sẽ chịu áp lực lớn nhất khi phải tăng lãi suất huy động để giữ chân tiền gửi. Biên lãi ròng (NIM) có nguy cơ bị thu hẹp, ảnh hưởng trực tiếp đến lợi nhuận quý II của nhóm ngân hàng.

Margin chứng khoán đắt đỏ hơn. Các công ty chứng khoán huy động vốn từ ngân hàng để cho vay margin. Khi lãi suất liên ngân hàng tăng, chi phí vốn của CTCK tăng theo, dẫn đến lãi suất margin có thể bị đẩy lên hoặc room margin bị siết lại. Nhà đầu tư sử dụng đòn bẩy cao cần đặc biệt cảnh giác.

Bất động sản chịu áp lực kép. Lãi suất vay mua nhà hiện đã ở mức 12–14%/năm. Kết hợp với CPI tháng 2 đạt 3,35% (YoY) và chi phí đầu vào toàn nền kinh tế tăng cao, sức mua của người mua nhà tiếp tục suy yếu. Dòng tiền có xu hướng dịch chuyển từ bất động sản sang kênh tiết kiệm khi lãi suất huy động hấp dẫn hơn.

Nhà đầu tư cần theo dõi gì?

Thay vì chỉ nhìn đường giá và khối lượng, nhà đầu tư nên bổ sung các chỉ báo từ thị trường tiền tệ vào "bảng điều khiển" của mình:

- Lãi suất qua đêm liên ngân hàng: khi vượt 8–10%, đó là tín hiệu cảnh báo thanh khoản hệ thống đang căng. Mức 12% hiện tại nằm trong vùng nguy hiểm.

- Hoạt động OMO của NHNN: bơm ròng hay hút ròng, quy mô bao nhiêu? Đây là "van điều áp" quan trọng nhất của hệ thống. Nếu NHNN tiếp tục bơm lớn, thanh khoản có thể tạm ổn; nếu dừng bơm quá sớm, áp lực sẽ quay lại.

- Lãi suất huy động nhóm Big 4: khi cả bốn ngân hàng lớn nhất cùng tăng lãi suất, đó là dấu hiệu cuộc đua huy động đang nóng lên. Tiền có thể rút từ chứng khoán sang tiết kiệm khi mặt bằng lãi suất trở nên hấp dẫn.

- Tỷ giá USD/VND: áp lực tỷ giá buộc NHNN phải thận trọng hơn trong việc bơm tiền, tạo thế kẹt giữa hỗ trợ thanh khoản nội địa và ổn định tỷ giá.

Bề mặt xanh, nước ngầm đang căng

VN-Index vượt 1.700 điểm là tín hiệu đáng mừng, nhưng nhà đầu tư thông minh không chỉ nhìn bề mặt. Khi lãi suất qua đêm vọt lên 12% — gần gấp ba mức bình thường — đó là lời nhắc nhở rằng dòng tiền trong hệ thống đang chịu áp lực thực sự.

NHNN đã kịp thời bơm 90.000 tỷ đồng để hạ nhiệt, nhưng nếu áp lực thanh khoản tiếp tục dồn dập trong những tuần tới, đà tăng của thị trường có thể thiếu nền tảng vững chắc. Diễn biến OMO và xu hướng lãi suất huy động sẽ là hai biến số quyết định liệu VN-Index có thể duy trì được trên mốc 1.700, hay đợt tăng này chỉ là bề nổi của tảng băng.

Rủi ro không phải lúc nào cũng mang màu đỏ. Đôi khi nó ẩn sau sắc xanh rực rỡ nhất.