Vinamilk (VNM) vừa công bố tài liệu ĐHCĐ thường niên 2026, dự kiến diễn ra ngày 22/4 tới. Trong bối cảnh lãi suất tiết kiệm 12 tháng đang phổ biến ở mức 6,1–7,2%, mức cam kết cổ tức tối thiểu 50% LNST thoạt nhìn có vẻ kém hấp dẫn. Nhưng nhìn vào con số, câu chuyện thực tế phức tạp hơn nhiều.

Kế hoạch 2026: tăng trưởng 4%, ưu tiên dòng tiền

Doanh nghiệp đặt mục tiêu doanh thu hợp nhất 66.477 tỷ đồng và lợi nhuận sau thuế 9.828 tỷ đồng, tăng hơn 4% so với kết quả thực hiện năm 2025. Điều đáng chú ý trong BCTC không phải tốc độ tăng trưởng, mà là cam kết trả cổ tức tiền mặt tối thiểu 50% LNST hợp nhất — tương đương khoảng 4.914 tỷ đồng sẽ được trả lại cho cổ đông.

Con số 4% tăng trưởng lợi nhuận không gây ấn tượng khi đặt cạnh những VHM (+7% trong một phiên) hay VJC tăng kịch trần. Nhưng Vinamilk không chơi cuộc chơi tăng trưởng nóng. Doanh nghiệp này chơi cuộc chơi dòng tiền, và đó là lý do cổ tức mới là trọng tâm cần phân tích.

Lợi suất cổ tức: khoảng cách giữa cam kết và thực tế

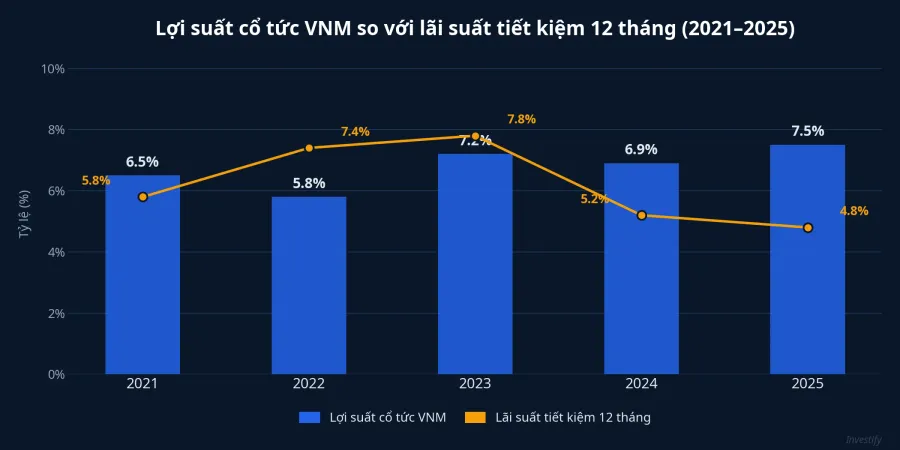

Với giá cổ phiếu đóng cửa phiên 1/4 ở mức 61.400 đồng, nếu Vinamilk chỉ chi trả đúng mức tối thiểu 50% LNST, cổ đông sẽ nhận khoảng 2.351 đồng/cổ phiếu, tương đương lợi suất cổ tức chỉ 3,8%. Con số này thấp hơn đáng kể so với lãi suất tiết kiệm kỳ hạn 12 tháng đang phổ biến ở mức 6,1–7,2%, thậm chí PGBank niêm yết tới 7,2%/năm.VietnamNet

Tuy nhiên, lịch sử cho thấy Vinamilk thường chi trả nhiều hơn mức cam kết tối thiểu. Dữ liệu cổ tức 5 năm qua cho thấy một bức tranh hoàn toàn khác.CafeF

| Năm | Tổng DPS (đồng/cp) | Lợi suất cổ tức |

|---|---|---|

| 2021 | 3.600 | 5,0% |

| 2022 | 5.250 | 8,5% |

| 2023 | 2.950 | 4,7% |

| 2024 | 4.350 | 6,1% |

| 2025 | 4.850 | 8,4% |

Lợi suất bình quân 5 năm đạt 6,55%, ngang ngửa với lãi suất tiết kiệm hiện tại. Riêng năm 2025, tổng cổ tức lên tới 4.850 đồng/cp, tương đương lợi suất 8,4%, cao hơn hầu hết các kỳ hạn gửi ngân hàng. Nói cách khác, mức "tối thiểu 50%" là sàn, không phải trần. Năm 2024, Vinamilk thực chi 43,5% mệnh giá, tổng 9.091 tỷ đồng, vượt xa con số cam kết ban đầu.VnEconomy

Tại sao CTCK vẫn khuyến nghị "trung lập"

Dù nền tảng tài chính vững và cổ tức đều đặn, phần lớn công ty chứng khoán không đưa ra khuyến nghị mua mạnh cho VNM. Nhìn vào từng báo cáo, lý do khá rõ ràng:

- SSI Research: Khuyến nghị Trung lập, giá mục tiêu 72.000 đồng. VNM đang giao dịch ở P/E dự phóng 2026 khoảng 17 lần, cao hơn trung bình 5 năm (~16 lần). Dư địa tăng giá chỉ khoảng 2–3%, cộng thêm cổ tức ~6% thì tổng sinh lời kỳ vọng đạt khoảng 8%.

- BSC: Khuyến nghị Theo Dõi, giá mục tiêu 78.000 đồng — dự phóng lạc quan hơn với doanh thu 67.963 tỷ (+7%) và LNST 10.430 tỷ (+11%).

- BVSC: Khuyến nghị Neutral, giá mục tiêu 73.700 đồng.

Lý do chính là VNM thuộc nhóm cổ phiếu "tăng trưởng chậm nhưng ổn định": biên lợi nhuận khó mở rộng thêm, tốc độ tăng trưởng một chữ số, và định giá P/E không còn rẻ. Với mức sinh lời tổng ~8–10%/năm (tăng giá + cổ tức), VNM phù hợp hơn với nhà đầu tư tìm kiếm sự ổn định hơn là lợi nhuận đột biến.VnBusiness

Ngành sữa 2026: ổn định, chưa có yếu tố đột phá

Ngành sữa Việt Nam dự kiến tăng trưởng một chữ số trong năm 2026, được hỗ trợ bởi nhu cầu tiêu dùng nội địa phục hồi và xu hướng cao cấp hóa sản phẩm. Vinamilk đang đẩy mạnh cải tổ hệ thống phân phối, mở rộng điểm bán và ứng dụng công nghệ số hóa để tối ưu vận hành. Đây là những bước đi đúng hướng, nhưng chưa đủ để tạo ra bước nhảy lợi nhuận trong ngắn hạn.

Ở phía rủi ro, áp lực cạnh tranh gia tăng từ cả thương hiệu nội địa lẫn quốc tế. Giá bột sữa nguyên liệu đã chạm đáy trong 2025 và có xu hướng nhích lên đầu 2026, trong khi CPI tháng 2/2026 tăng 3,35% so với cùng kỳ cũng tạo thêm gánh nặng chi phí đầu vào. Biên lợi nhuận gộp của Vinamilk vì thế khó có dư địa mở rộng đáng kể.

Ai nên cân nhắc VNM: bài toán lợi suất tổng

Trong bối cảnh VN-Index vừa lấy lại mốc 1.702 điểm nhưng lãi suất liên ngân hàng vẫn ở mức cao bất thường, câu hỏi "gửi tiết kiệm hay mua VNM?" trở nên rất thực tế. Câu trả lời phụ thuộc vào kỳ vọng thời gian và khẩu vị rủi ro của mỗi người.

Nếu chỉ nhìn vào mức tối thiểu 50% LNST, lợi suất 3,8% thua xa gửi ngân hàng. Nhưng nếu tính theo lịch sử chi trả thực tế — trung bình 6,55%, đỉnh 8,5% — VNM cạnh tranh ngang ngửa với tiết kiệm, và còn có thêm tiềm năng tăng giá cổ phiếu.

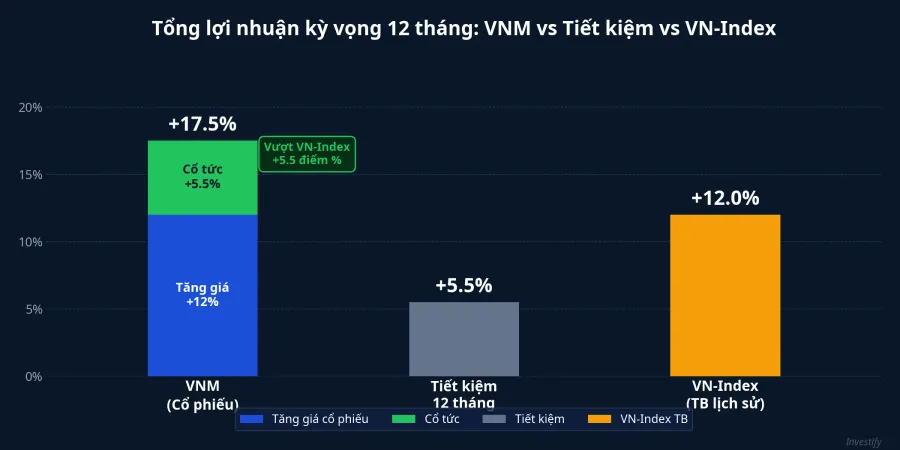

Giá mục tiêu từ các CTCK dao động 72.000–78.000 đồng, tức tiềm năng tăng thêm 17–27% từ mức giá hiện tại 61.400 đồng. Nếu cộng cả cổ tức, tổng lợi nhuận kỳ vọng 12 tháng có thể đạt 25–35%. Con số không hề nhỏ cho một cổ phiếu được gắn mác "phòng thủ".

Tuy nhiên, điều kiện tiên quyết là nhà đầu tư cần có tầm nhìn trung–dài hạn và chấp nhận biến động ngắn hạn. Chỉ trong 90 ngày qua, VNM đã có biên độ dao động từ 58.100 đến 73.400 đồng, tức chênh lệch hơn 26%. Đây không phải cổ phiếu để "lướt sóng" — đây là vị thế cho người kiên nhẫn, ưu tiên dòng tiền cổ tức đều đặn hơn là kỳ vọng tăng giá đột biến.

Nhìn vào con số, VNM không phải lựa chọn hấp dẫn nhất trên thị trường. Nhưng đối với nhà đầu tư coi trọng sự ổn định và dòng tiền thụ động, đây vẫn là một trong số ít cổ phiếu Việt Nam có lịch sử chi trả cổ tức nhất quán qua nhiều chu kỳ kinh tế.