Nhìn vào con số quý I vừa được các công ty chứng khoán ước tính, bức tranh ngành thép 2026 đang mở ra với nhiều vết nứt hơn kỳ vọng. Mùa đại hội cổ đông đang sôi động, các mục tiêu lợi nhuận được đặt ra ở mức tham vọng kỷ lục, nhưng thực tế ba tháng đầu năm lại kể một câu chuyện khác. Bài viết này sẽ đi qua từng con số quan trọng, so sánh giữa kế hoạch và thực tế, và đánh giá xem nhà đầu tư nên đọc tín hiệu này như thế nào.

Kế hoạch kỷ lục, thực tế khiêm tốn

Hòa Phát (HPG) vừa trình kế hoạch doanh thu 210.000 tỷ đồng và lợi nhuận sau thuế 22.000 tỷ đồng cho năm 2026, tương đương mức tăng 42% so với năm 2025.Fili Đây là con số tham vọng nhất từ trước đến nay của doanh nghiệp thép lớn nhất Việt Nam. Tuy nhiên, ngay quý đầu tiên, các ước tính từ CTCK đã cho thấy khoảng cách đáng lo ngại giữa mục tiêu và thực tế.

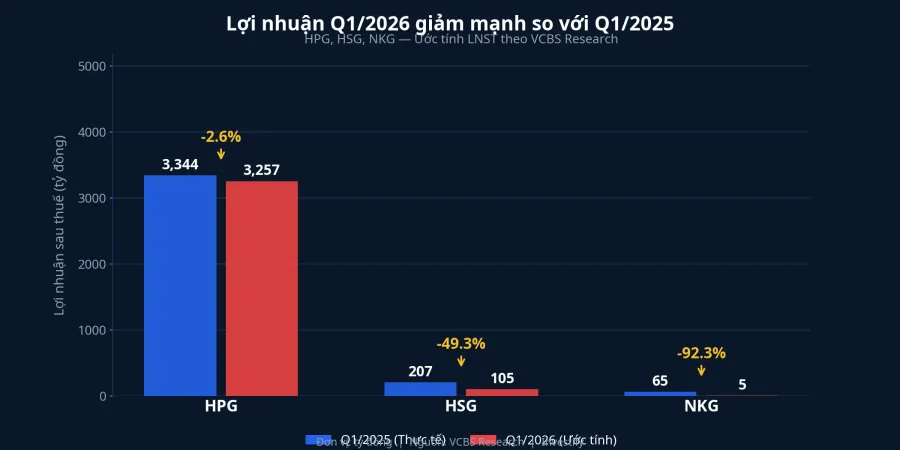

Theo VCBS Research, ba ông lớn ngành thép đều ghi nhận lợi nhuận Q1/2026 đi lùi so với cùng kỳ: HPG giảm 2,6% về khoảng 3.257 tỷ đồng, Hoa Sen (HSG) giảm tới 49,4%, còn Thép Nam Kim (NKG) giảm sốc 92,4%.Người Quan Sát SSI Research lạc quan hơn khi ước tính HPG đạt 5.500 tỷ đồng (tăng 64%), nhưng con số này bao gồm khoản thu nhập bất thường từ chuyển nhượng tài sản — không phản ánh sức khỏe kinh doanh cốt lõi. Ngay cả SSI cũng xác nhận nhóm tôn mạ HSG và NKG giảm lần lượt 17% và 38%.CafeF

Điều đáng chú ý trong bảng số liệu: dù lấy theo kịch bản nào — bi quan hay lạc quan — thông điệp đều nhất quán. Ngành thép đang phân hóa mạnh, và nhóm tôn mạ đang chịu tổn thương nặng nề nhất.

HPG: Vẫn đứng vững, nhưng 22.000 tỷ là hành trình dài

HPG hiện giao dịch quanh 27.100 đồng/cp, vốn hóa khoảng 208.000 tỷ đồng. Nếu tính theo ước tính cốt lõi của VCBS (khoảng 3.257 tỷ Q1), HPG mới hoàn thành chừng 15% kế hoạch cả năm. Ba quý còn lại cần đạt trung bình 6.250 tỷ/quý — cao hơn đáng kể so với mức 3.800 đến 4.200 tỷ/quý mà HPG thường xuyên đạt được trong năm 2025.

Điểm sáng nằm ở sản lượng: Q1 ước đạt 3,16 triệu tấn tiêu thụ, tăng 18,8% so với cùng kỳ, trong đó thép xây dựng tăng 26%. Biên lợi nhuận gộp theo SSI có thể đạt 15,4%, cao hơn 1,2 điểm phần trăm so với cùng kỳ nhờ chi phí nguyên liệu giảm. Sản lượng tăng nhưng lợi nhuận không tăng tương ứng cho thấy áp lực giá bán vẫn rất lớn — doanh nghiệp đang bán được nhiều hơn nhưng kiếm ít tiền hơn trên mỗi tấn thép.

NKG và HSG: Nhóm tôn mạ đang "chảy máu"

Thép Nam Kim (NKG) ở mức 14.000 đồng/cp, vốn hóa 6.300 tỷ. Với LNST Q1 ước giảm từ 38% đến 92% tùy nguồn, NKG đối mặt rủi ro lớn nhất trong bộ ba. Biên gộp Q4/2025 đã rớt xuống chỉ còn khoảng 2,3% — một mức biên gần như không có đệm để chống chịu biến động giá nguyên liệu.

Hoa Sen (HSG) giao dịch ở 15.050 đồng/cp, vốn hóa 9.300 tỷ. Quý I niên độ tài chính (tháng 10 đến 12/2025) đã ghi nhận doanh thu giảm 18% và LNST giảm 62,3%, biên gộp co hẹp xuống 11,2% do sản lượng giảm đẩy chi phí cố định lên cao.Thương Hiệu Công Luận Cả hai doanh nghiệp tôn mạ đang mắc kẹt trong vòng xoáy: biên mỏng, phụ thuộc xuất khẩu, và áp lực cạnh tranh ngày càng tăng.

Bốn áp lực cấu trúc đè nặng biên lợi nhuận

Nhìn vào con số giảm lợi nhuận, câu hỏi tự nhiên là: tại sao? Không phải một nguyên nhân đơn lẻ mà là bốn áp lực cấu trúc đang cùng lúc siết chặt ngành thép.

Dư cung nội địa là áp lực đầu tiên. Công suất tôn mạ mở rộng thêm 1,4 triệu tấn/năm (từ NKG và GDA), trong khi tỷ lệ sử dụng công suất ngành chỉ đạt khoảng 68%. Doanh nghiệp buộc cạnh tranh bằng giá, bào mòn biên lợi nhuận từng quý.

CBAM của EU có hiệu lực từ 1/1/2026, cộng thêm 70 đến 80 USD/tấn chi phí cho thép xuất khẩu sang EU.VnEconomy Xuất khẩu thép Việt Nam sang EU đã giảm khoảng 38% ngay trước khi CBAM thu phí đầy đủ.VietnamBiz

Thuế Mỹ khoảng 50% gần như đóng cửa thị trường Mỹ cho thép Việt. Nhưng hiệu ứng gián tiếp đáng ngại hơn: thép Trung Quốc bị Mỹ chặn sẽ chuyển hướng sang Đông Nam Á, tăng áp lực cạnh tranh giá ngay tại sân nhà.

Thép Trung Quốc giá rẻ là nguyên nhân nền tảng. Trung Quốc xuất khẩu kỷ lục khoảng 108 triệu tấn trong 11 tháng đầu 2025, đồng thời chuyển sang bán billet giá thấp để né thuế, kéo giá thép thành phẩm tại ASEAN xuống mức khó cạnh tranh.

Triển vọng nửa sau 2026: Hy vọng có điều kiện

Q2/2026 được kỳ vọng cải thiện nhờ mùa xây dựng cao điểm và giá HRC ổn định quanh 1.063 USD/tấn. Nửa sau 2026 có thể tích cực hơn nếu ba điều kiện hội tụ: giải ngân đầu tư công tăng tốc (cao tốc Bắc Nam, sân bay Long Thành), chính sách phòng vệ thương mại chống bán phá giá HRC được áp dụng, và Trung Quốc thực hiện kiểm soát xuất khẩu thép.

Tuy nhiên, rủi ro cũng rõ ràng: nếu Trung Quốc tiếp tục bán phá giá, EU siết quota giữa năm, hoặc bất động sản chậm hồi phục, mục tiêu 22.000 tỷ của HPG sẽ rất khó đạt — và nhóm tôn mạ có thể đối mặt thêm một năm khó khăn nữa.

Cổ phiếu thép đang phản ánh gì?

Biểu đồ giá cổ phiếu 3 tháng qua cho thấy sự phân hóa rõ rệt. HPG gần như đi ngang, giữ vững quanh mức đầu kỳ — phản ánh niềm tin của thị trường vào vị thế dẫn đầu và chuỗi sản xuất tích hợp. Trong khi đó, HSG và NKG đều mất giá đáng kể, với NKG chịu áp lực lớn nhất.

Quý I chưa phải bản án cho cả năm, nhưng là tín hiệu cảnh báo quan trọng. HPG vẫn là lựa chọn an toàn nhất trong nhóm nhờ thị trường nội địa lớn và chi phí sản xuất thấp — nhà đầu tư nên chờ BCTC chính thức (dự kiến cuối tháng 4) để xác nhận biên lợi nhuận cốt lõi. Với HSG và NKG, biên mỏng kết hợp phụ thuộc xuất khẩu và dư cung nội địa tạo thành bộ ba rủi ro khó giải quyết trong ngắn hạn.

Giá cổ phiếu tính đến phiên sáng 31/3/2026. Dữ liệu Q1/2026 là ước tính từ VCBS và SSI Research, chưa phải BCTC chính thức.