Nhìn vào con số mà MB (MBB) vừa trình tại tài liệu Đại hội đồng cổ đông thường niên 2026, có hai phản ứng khá phổ biến: một là ấn tượng với đà tăng trưởng liên tục, hai là đặt câu hỏi về tính khả thi của một số mục tiêu. Cả hai phản ứng đều có cơ sở — và bài viết này sẽ tách bạch từng con số để nhà đầu tư tự đánh giá.

Bức tranh lợi nhuận: 39.500 tỷ đồng có khả thi?

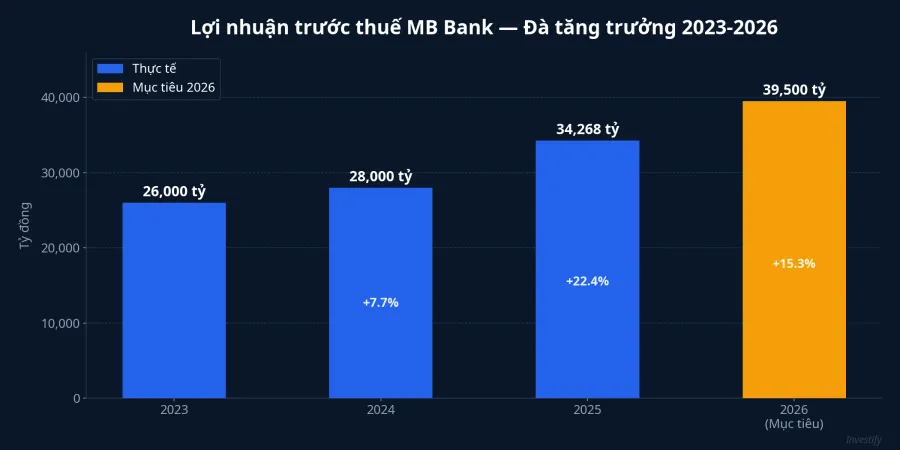

MB đặt mục tiêu lợi nhuận trước thuế hợp nhất xấp xỉ 39.500 tỷ đồng cho năm 2026, tăng khoảng 15% so với mức thực hiện 34.268 tỷ đồng năm 2025.CafeF Nếu đặt trong bối cảnh 3 năm gần nhất, đà tăng trưởng lợi nhuận của MB khá ổn định: từ 26.000 tỷ (2023) lên 28.000 tỷ (2024, +7,7%) rồi 34.268 tỷ (2025, +22,4%). Mức tăng 15% cho năm 2026 thực chất là thận trọng hơn so với năm trước.

Điều đáng chú ý trong BCTC là MB có nền tảng hiệu quả vận hành thuộc top ngành: ROE quanh 21-22%, ROA khoảng 2%, tỷ lệ chi phí trên thu nhập (CIR) chỉ 29-30%. Với nền tảng này, mục tiêu 39.500 tỷ lợi nhuận có tính khả thi cao nếu tín dụng đạt mức 20-25% và biên lãi thuần (NIM) giữ ổn định. Tuy nhiên, "nếu" ở đây chính là bài toán khó.

Tổng tài sản 2 triệu tỷ — tốc độ chưa từng có

Con số gây chú ý nhất không phải lợi nhuận, mà là mục tiêu tổng tài sản vượt 2 triệu tỷ đồng — tăng 28% so với mức 1,616 triệu tỷ cuối năm 2025. Kèm theo đó là dư nợ tín dụng tăng 30% và huy động vốn tăng 30%.Nhịp sống Kinh doanh

Nếu đạt được, MB sẽ trở thành ngân hàng tư nhân đi từ mốc 1 triệu tỷ lên 2 triệu tỷ tổng tài sản nhanh nhất lịch sử. Để hỗ trợ mục tiêu này, MB lên kế hoạch tăng vốn điều lệ từ 80.550 tỷ lên tối đa 102.687 tỷ đồng thông qua phát hành cổ phiếu trả cổ tức (15%), phát hành quyền mua (10%) và chào bán riêng lẻ — chính thức gia nhập "câu lạc bộ vốn điều lệ 100.000 tỷ" cùng VPBank.

Tuy nhiên, tín dụng tăng 30% đòi hỏi MB phải giải ngân thêm hàng trăm nghìn tỷ đồng trong bối cảnh lãi suất huy động đang leo thang, chi phí vốn toàn hệ thống đi lên, và doanh nghiệp chịu áp lực từ giá nhiên liệu cùng cước vận tải tăng cao. Câu hỏi mấu chốt: ai sẽ vay với lãi suất cao hơn mà vẫn trả được nợ?

NIM co lại — tín hiệu cảnh báo sớm

Biên lãi thuần (NIM) của MB đang giảm rõ rệt: từ vùng trên 5,12% cuối Q4/2024 xuống còn khoảng 4,12% đầu Q1/2026 — giảm đúng 1 điểm phần trăm trong vòng 5 quý. Đây là hệ quả trực tiếp của lãi suất huy động tăng khi CPI chạm 3,35% và giá dầu Brent vượt 107 USD/thùng.

MB có lợi thế CASA (tiền gửi không kỳ hạn) quanh 36-37% — thuộc nhóm cao nhất ngành — giúp giảm chi phí vốn bình quân. Nhưng khi Big 4 ngân hàng đã bắt đầu tăng lãi suất huy động để giữ chân tiền gửi, cuộc cạnh tranh huy động sẽ đẩy chi phí vốn của tất cả ngân hàng lên, kể cả MB. Tốc độ cải thiện CASA trong những quý tới sẽ là yếu tố quyết định liệu NIM có ổn định hay tiếp tục trượt.

Ba trụ cột mới: FDI, vàng và tài sản số

Bên cạnh tăng trưởng quy mô, MB mở rộng sang 3 mảng hoàn toàn mới: phục vụ doanh nghiệp FDI, kinh doanh vàng và tài sản số.Tạp chí Công Thương Trong bối cảnh vàng thế giới vượt 4.547 USD/oz, mảng kinh doanh vàng có tiềm năng đóng góp phí dịch vụ đáng kể. Tuy nhiên, biến động giá vàng cực lớn đòi hỏi năng lực quản trị rủi ro chuyên biệt mà MB chưa từng thử nghiệm ở quy mô này.

Mảng tài sản số còn thách thức hơn khi Việt Nam chưa có khung pháp lý rõ ràng. Nhà đầu tư nên theo dõi sát tiến độ triển khai và mức đóng góp thực tế vào thu nhập phí dịch vụ thay vì kỳ vọng quá sớm.

So sánh với ngành: MB ở đâu trong cuộc đua?

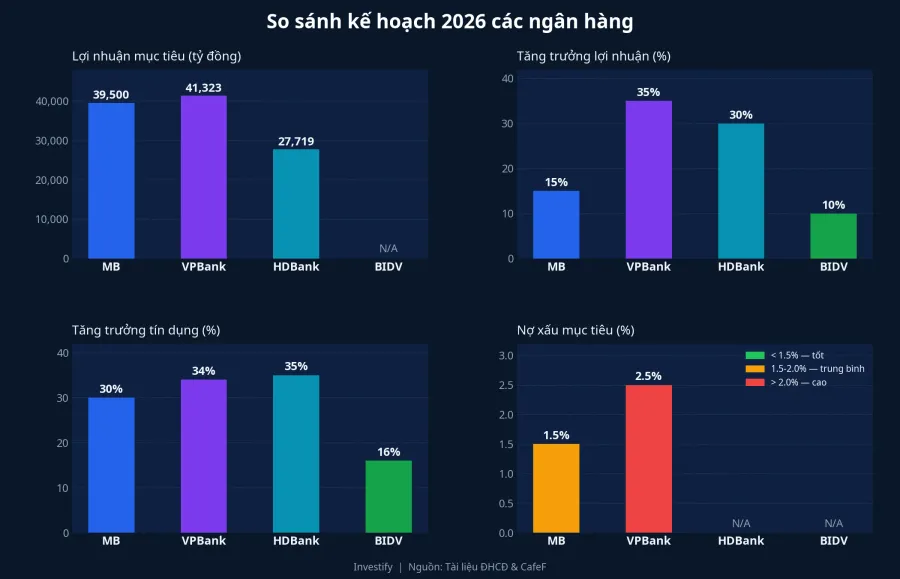

Mùa ĐHCĐ 2026 chứng kiến cuộc đua tăng trưởng kịch tính giữa các ngân hàng tư nhân lớn. VPBank đặt mục tiêu lợi nhuận 41.323 tỷ đồng (+35%) với tín dụng tăng 34%, nhưng chấp nhận nợ xấu nới lên dưới 2,5%. HDBank nhắm lợi nhuận trên 27.719 tỷ (+30%) và tín dụng tăng 35%. Trong khi đó, Big 4 ngân hàng quốc doanh thận trọng hơn với tín dụng chỉ 15-16% và lợi nhuận tăng khoảng 10%.CafeF

MB nằm ở vị thế giữa: tham vọng hơn Big 4 nhưng thận trọng hơn VPBank về lợi nhuận. Lợi thế cạnh tranh rõ nhất của MB nằm ở CASA cao và CIR thấp — hai chỉ số cho thấy ngân hàng kiếm tiền rẻ hơn và chi tiêu hiệu quả hơn phần lớn đối thủ. Kết hợp với kế hoạch tăng vốn mạnh, MB có biên an toàn tốt hơn nhiều ngân hàng cùng mức tham vọng tín dụng.

Rủi ro cần theo dõi trước ĐHCĐ 18/4

Cổ phiếu MBB đang giao dịch quanh 25.750 đồng/cổ phiếu (phiên 30/3) với vốn hóa khoảng 207.400 tỷ đồng. Trước ĐHCĐ ngày 18/4, nhà đầu tư cần đặc biệt chú ý 4 yếu tố then chốt. Thứ nhất, hạn mức tín dụng NHNN cấp cho MB — mục tiêu tăng 30% đòi hỏi room tương ứng và đây là biến số ngoài tầm kiểm soát của ngân hàng. Thứ hai, xu hướng nợ xấu và nhóm 2, đặc biệt tại phân khúc bất động sản và doanh nghiệp chịu áp lực chi phí — dữ liệu cho thấy nợ xấu MB đã tăng nhẹ trong giai đoạn 2024 đến đầu 2025, dù vẫn kiểm soát ở mức 1,29-1,3%. Thứ ba, tốc độ cải thiện CASA quyết định khả năng giữ NIM ổn định. Và cuối cùng, tiến độ triển khai mảng vàng và tài sản số sẽ cho thấy liệu MB có đang đa dạng hóa thu nhập đúng hướng hay chỉ đang thêm rủi ro vận hành.

Tóm lại, mục tiêu lợi nhuận 39.500 tỷ đồng nằm trong tầm với khi nền tảng vận hành MB thuộc nhóm tốt nhất ngành. Nhưng mục tiêu tổng tài sản 2 triệu tỷ và tín dụng tăng 30% mang tính thách thức lớn, phụ thuộc nặng vào diễn biến vĩ mô mà bản thân MB không thể kiểm soát. Con số nói lên nhiều điều — nhưng cũng chính con số đó đòi hỏi nhà đầu tư phải tỉnh táo.