Nhìn vào con số, hiếm có doanh nghiệp nào trên thị trường Việt Nam ghi nhận mức tăng trưởng lợi nhuận 102% trong năm 2025 giữa bối cảnh CPI tăng 3,35%, giá dầu diesel tăng hơn 50% chỉ trong một tháng, và Big 4 ngân hàng đồng loạt nâng lãi suất huy động. F88 không chỉ làm được điều đó mà còn hoàn thành 135% kế hoạch năm. Câu chuyện của chuỗi cầm đồ lớn nhất Việt Nam là một bài học thú vị về mô hình kinh doanh nghịch chu kỳ, nơi khó khăn kinh tế lại trở thành chất xúc tác tăng trưởng.

Kết quả kinh doanh 2025: con số nói lên tất cả

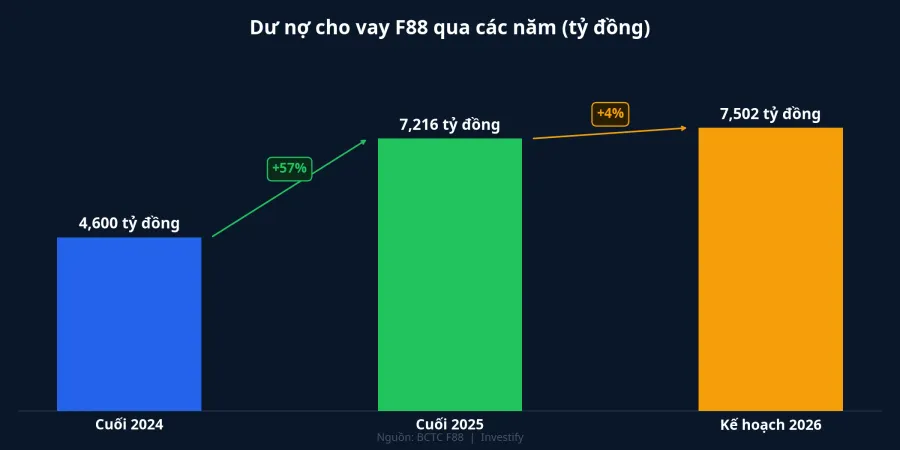

Lũy kế cả năm 2025, F88 ghi nhận 907 tỷ đồng lợi nhuận trước thuế, gấp đôi so với 449 tỷ đồng năm 2024 và hoàn thành 135% kế hoạch năm.Vietstock Dư nợ gốc cho vay khách hàng tính đến 31/12/2025 đạt 7.216 tỷ đồng, tăng 57% so với đầu năm, trong khi mạng lưới phòng giao dịch vượt mốc 950 điểm trên toàn quốc.

Điều đáng chú ý trong bức tranh tài chính này là tốc độ mở rộng quy mô cho vay. Dư nợ tăng 57% nhưng lợi nhuận tăng tới 102%, cho thấy F88 đang cải thiện hiệu quả hoạt động đáng kể. Biên lợi nhuận mở rộng phản ánh lợi thế quy mô khi mạng lưới gần 1.000 phòng giao dịch bắt đầu phát huy hiệu quả chi phí cố định.

Cơ chế nghịch chu kỳ: vì sao kinh tế khó lại là gió xuôi

Tại Đại hội cổ đông ngày 30/3/2026, Chủ tịch HĐQT Phùng Anh Tuấn đã chia sẻ một nhận định đáng suy ngẫm: "Khi nền kinh tế bình thường, ngành cầm đồ tăng trưởng tốt. Khi có vấn đề, ngành vẫn tăng trưởng tốt."MarketTimes Dữ liệu tài chính năm 2025 chứng minh nhận định này không phải lời nói suông.

Cơ chế hoạt động khá rõ ràng: khi lạm phát tăng và lãi suất ngân hàng leo thang, ngân hàng siết chặt điều kiện cho vay với khách hàng thu nhập thấp, đồng thời chi phí sinh hoạt tăng khiến người lao động bình dân cần tiền cấp bách hơn. Cả hai yếu tố đều đẩy nhu cầu về phía các chuỗi cầm đồ hiện đại. Khách hàng mục tiêu của F88 là công nhân, lao động tự do, tiểu thương, tài xế công nghệ: những người có thu nhập không ổn định và khó tiếp cận tín dụng ngân hàng. Khoản vay nhỏ (thường vài triệu đồng), thời hạn ngắn (vài tuần đến vài tháng), thủ tục giải ngân chỉ 15-30 phút.

Dự tính dư nợ cầm đồ trên thị trường chính thức đã đạt khoảng 30.000 tỷ đồng (tương đương 1,3 tỷ USD), và con số thực tế có thể còn lớn hơn nhiều do hoạt động cầm đồ truyền thống chưa được thống kê đầy đủ.Pháp luật TP.HCM F88 với hơn 950 phòng giao dịch đang dẫn đầu cuộc chuyển đổi từ cầm đồ truyền thống sang mô hình chuỗi công nghệ. So với các công ty tài chính tiêu dùng như FE Credit (lãi trước thuế 611 tỷ đồng năm 2025), F88 có lợi thế về tốc độ giải ngân và tài sản đảm bảo, bởi cầm đồ luôn có tài sản thế chấp (xe máy, điện thoại, laptop) giúp giảm rủi ro mất vốn.

Kế hoạch 2026: tham vọng lãi nghìn tỷ và tăng vốn gấp đôi

F88 trình kế hoạch năm 2026 tại ĐHCĐ với những con số đầy tham vọng: doanh thu 5.462 tỷ đồng (tăng 42%), lợi nhuận trước thuế 1.134 tỷ đồng (tăng 25%), dư nợ cho vay 7.502 tỷ đồng (tăng 33%), và mở rộng lên khoảng 1.000 phòng giao dịch.Thời báo Tài chính

Đáng chú ý hơn là kế hoạch tăng vốn điều lệ từ 1.101 tỷ lên khoảng 2.467 tỷ đồng, tức tăng 123%, thông qua ba phương án: phát hành cổ phiếu thưởng tỷ lệ 1:1, chương trình ESOP, và chào bán hơn 22 triệu cổ phiếu ra công chúng.Fili F88 cũng trình kế hoạch chuyển niêm yết từ UPCoM sang HOSE trong nửa cuối năm 2026, chỉ sau hơn một năm lên sàn.

SHS Research dự phóng F88 có thể đạt lợi nhuận trước thuế 1.245 tỷ đồng năm 2026, cao hơn 10% so với kế hoạch ban lãnh đạo, với ROE dự kiến trên 34% và PEG chỉ 0,77x.Báo Pháp luật Mức PEG dưới 1 cho thấy giá cổ phiếu chưa phản ánh hết tiềm năng tăng trưởng, nhưng nhà đầu tư cần cân nhắc thêm các yếu tố rủi ro trước khi đưa ra quyết định.

Rủi ro: đừng quên mặt kia của đồng xu

Chính Chủ tịch Phùng Anh Tuấn cũng thừa nhận rằng khi kinh tế suy giảm, nhóm khách hàng mà F88 phục vụ sẽ bị ảnh hưởng đầu tiên về thu nhập, từ đó gia tăng rủi ro tín dụng.MekongASEAN Tỷ lệ xóa sổ thuần (Net Write-off) của F88 đang ở mức 3,1%/quý, và tỷ lệ thanh toán đúng hạn duy trì quanh 84%. Những con số này tuy chấp nhận được trong ngành cho vay tiêu dùng, nhưng có thể xấu đi nhanh chóng nếu suy thoái kéo dài.

Ngoài ra, kế hoạch tăng vốn 123% và chào bán cổ phiếu ra công chúng sẽ pha loãng đáng kể quyền lợi cổ đông hiện hữu. Việc chuyển sàn HOSE cũng đòi hỏi F88 đáp ứng các tiêu chuẩn quản trị và minh bạch cao hơn, tạo thêm áp lực về chi phí tuân thủ. Cạnh tranh từ fintech cho vay nhanh (ứng dụng cho vay online, ví điện tử) cũng đang gia tăng, đe dọa vị thế của mô hình phòng giao dịch vật lý truyền thống.

Nhìn vào bức tranh tổng thể

Cổ phiếu F88 trên UPCoM đang giao dịch quanh 134.200 đồng/cổ phiếu (phiên 31/3), với vốn hóa khoảng 14.800 tỷ đồng. Đây là câu chuyện hiếm hoi trên thị trường: một doanh nghiệp nghịch chu kỳ với tốc độ tăng trưởng trên 25%/năm, chuẩn bị chuyển sàn HOSE và huy động vốn lớn.

Nhìn vào con số, F88 đang ở giai đoạn "tăng tốc" rõ ràng nhất trong lịch sử hoạt động. Tuy nhiên, ranh giới giữa "nghịch chu kỳ" và "rủi ro tập trung" mỏng hơn nhiều người nghĩ. Với mô hình kinh doanh phụ thuộc vào phân khúc khách hàng dễ tổn thương nhất trong nền kinh tế, nợ xấu có thể "ăn mòn" lợi nhuận nhanh hơn doanh thu tăng nếu suy thoái thực sự diễn ra. Nhà đầu tư nên theo dõi sát tỷ lệ Net Write-off và tỷ lệ thanh toán đúng hạn trong các quý tới để đánh giá chất lượng tăng trưởng thực sự của F88.