Điều báo cáo không nói rõ là thế này: trong khi giới phân tích bận tranh luận về P/E và tăng trưởng doanh thu, một quả bom hẹn giờ đang tích tắc ngay dưới dòng chi phí bán hàng của hàng loạt doanh nghiệp xuất khẩu Việt Nam. Chi phí logistics tăng 30–60% chỉ trong vòng 4 tuần, và thị trường dường như chưa nhìn thấy.

Eo biển Hormuz — điểm nghẽn kéo theo phản ứng dây chuyền

Kể từ khi eo biển Hormuz bị phong tỏa thương mại vào đầu tháng 3/2026, chuỗi cung ứng toàn cầu rơi vào tình trạng hỗn loạn nghiêm trọng nhất kể từ đại dịch COVID-19. Lưu lượng tàu thương mại qua eo biển giảm tới 90% sau khi các hãng bảo hiểm P&I hủy bảo hiểm cho tàu đi qua vùng chiến sự từ ngày 5/3.Wikipedia Maersk, CMA CGM, Hapag-Lloyd đồng loạt đình chỉ tuyến qua Biển Đỏ và Hormuz, buộc tàu phải đi vòng qua mũi Hảo Vọng — kéo dài thời gian vận chuyển thêm 10–14 ngày.

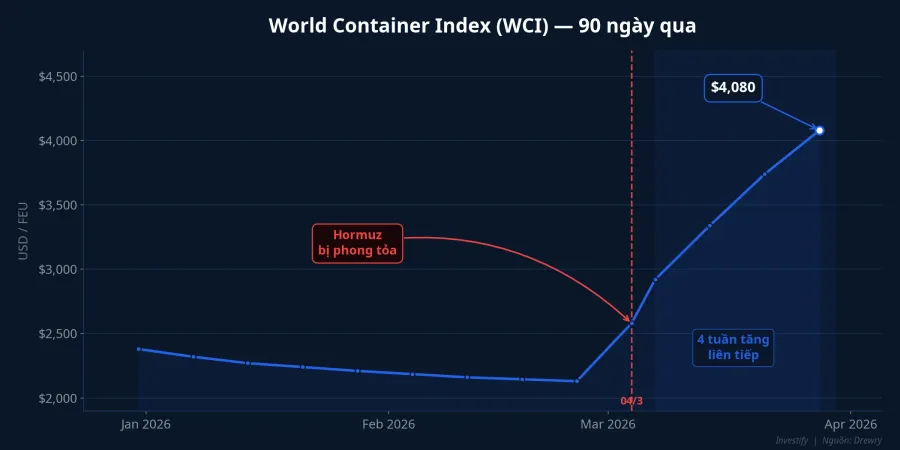

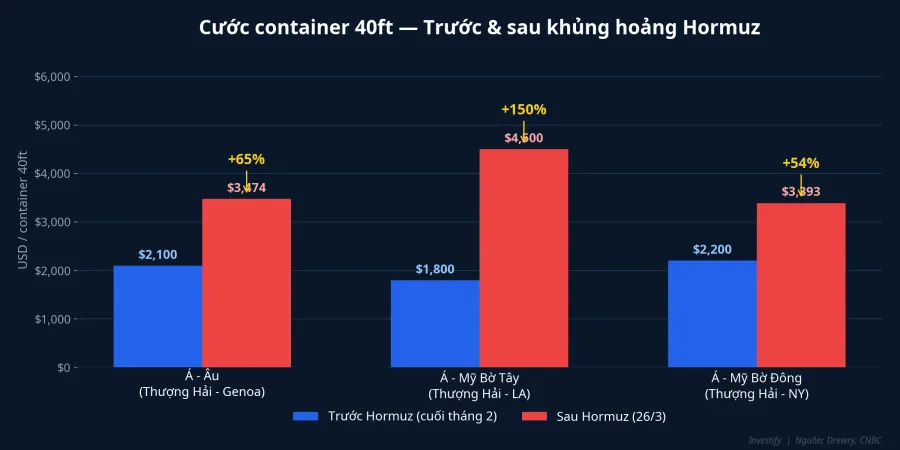

Hệ quả trực tiếp là chi phí vận tải bùng nổ. Chỉ số World Container Index tuần 26/3 đạt 2.279 USD/container 40ft, tăng liên tiếp 4 tuần. Cước tuyến Thượng Hải–Genoa tăng 12% lên 3.474 USD, còn tuyến Á–Mỹ bờ Tây đã vượt 4.500 USD — tăng khoảng 150% kể từ cuối tháng 2.CNBC

Rủi ro thực sự nằm ở biên lợi nhuận

Nhưng ai đang chịu thiệt? Với doanh nghiệp xuất khẩu Việt Nam, đây là cú đấm kép: cước tàu tăng và giá nhiên liệu tăng cùng lúc. Giá dầu Brent đã leo lên 114,69 USD/thùng (phiên 30/3), đẩy giá nhiên liệu hàng hải VLSFO từ 521 USD/tấn lên 822 USD/tấn — tăng 58%. Chi phí vận chuyển tổng thể (nội địa + tàu biển + container) của doanh nghiệp Việt đã tăng 30–60%, theo ghi nhận từ nhiều doanh nghiệp trong ngành.Vietstock

Cước container 40ft từ Việt Nam đi châu Âu và Mỹ tăng từ khoảng 1.500 USD lên 3.000–4.000 USD. Một số doanh nghiệp báo cáo lượng container xuất khẩu giảm hơn 50% so với cùng kỳ do đơn hàng bị hoãn hoặc hủy.

Dệt may — ngành ngấm đòn nặng nhất

Ngành dệt may phụ thuộc lớn vào tuyến châu Âu và Bắc Mỹ, nơi cước tăng mạnh nhất. Đây là bài toán sống còn khi biên lợi nhuận gộp ngành dệt may vốn chỉ ở mức 15–20% — nghĩa là chỉ cần chi phí logistics tăng thêm 5–10% trên giá thành, toàn bộ lợi nhuận có thể bị xóa sổ.VietnamPlus

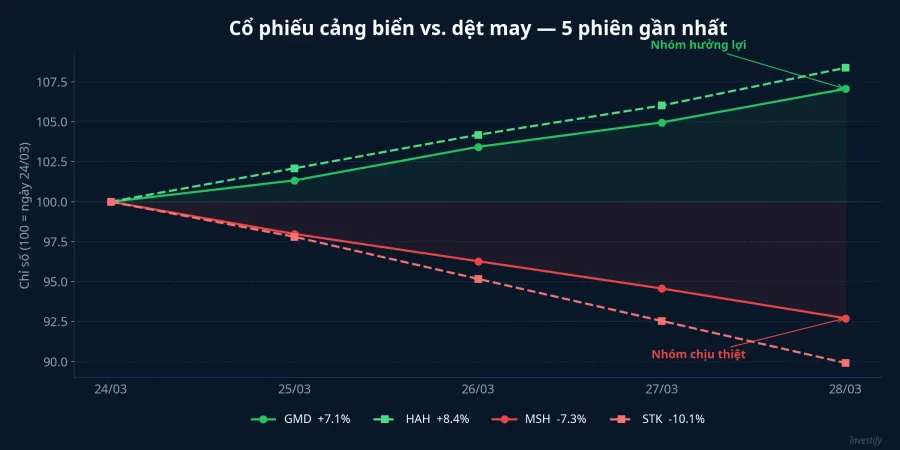

Trên sàn chứng khoán, tín hiệu đã bắt đầu lộ rõ. May Sông Hồng (MSH) giao dịch ở 37.250 đồng, giảm 1,46% phiên gần nhất. Sợi Thế Kỷ (STK) còn tệ hơn — mất 4,48% trong một phiên, rơi về 13.850 đồng. Nhưng điều đáng lo là mức giảm này có thể chưa phản ánh hết thiệt hại thực tế sẽ lộ ra trong BCTC quý I.

Với ngành thủy sản, vấn đề không chỉ là chi phí mà còn là thời gian. Tàu đi vòng mũi Hảo Vọng kéo dài thời gian vận chuyển sang châu Âu thêm 1–2 tuần — điều chí mạng với hàng đông lạnh có thời hạn sử dụng giới hạn. Vĩnh Hoàn (VHC) ở mức 59.300 đồng, Nam Việt (ANV) ở 23.450 đồng — chưa phản ánh rõ rủi ro logistics vào giá, nhưng BCTC quý I sẽ là phép thử thực sự.

Ai hưởng lợi? Cảng biển và logistics nội địa

Trong khi doanh nghiệp xuất khẩu chịu thiệt, nhóm cảng biển và logistics lại đón gió thuận. Gemadept (GMD) tăng 4,47% phiên 25/3, hiện giữ vững ở 78.500 đồng. Vận tải và Xếp dỡ Hải An (HAH) tăng ấn tượng từ 53.700 lên 56.000 đồng trong 5 phiên, tương đương +4,3%. Logic hưởng lợi rõ ràng: khi tuyến quốc tế bị gián đoạn, nhu cầu trung chuyển nội địa tăng, và GMD với cảng nước sâu Gemalink tại Cái Mép–Thị Vải có lợi thế đặc biệt khi tàu lớn buộc phải đổi tuyến.VnBusiness

Tuy nhiên, nhà đầu tư cần tỉnh táo: DVP (Cảng Đình Vũ) giảm nhẹ 0,72% về 69.100 đồng, VSC (Container Việt Nam) cũng mất 1,68% — cho thấy không phải mã nào trong ngành cũng hưởng lợi đồng đều. Chọn đúng cổ phiếu trong nhóm hưởng lợi quan trọng không kém gì việc nhận diện xu hướng.

Góc khuất mà thị trường đang bỏ qua

Điều đáng lo ngại nhất là thị trường dường như chưa định giá đầy đủ rủi ro logistics vào cổ phiếu xuất khẩu. Trong khi giá dầu tăng 12% chỉ trong tuần 25–30/3, các mã dệt may và thủy sản vẫn dao động quanh vùng giá cũ. Khi BCTC quý I/2026 công bố vào tháng 4, biên lợi nhuận gộp sụt giảm có thể là cú sốc khiến giá cổ phiếu điều chỉnh mạnh.

CMA CGM đã công bố cước FAK mới khoảng 3.500 USD/FEU áp dụng từ 1/4 — tín hiệu cho thấy cước sẽ tiếp tục leo thang trong quý II.Drewry

Nhà đầu tư cần làm gì ngay bây giờ?

Trước mùa BCTC quý I, nếu bạn đang nắm giữ cổ phiếu xuất khẩu (dệt may, thủy sản, điện tử), có ba điều cần làm ngay:

- Rà soát biên lợi nhuận gộp — nếu doanh nghiệp không chuyển được chi phí logistics cho khách hàng, lợi nhuận sẽ bị bào mòn đáng kể. Hãy so sánh biên lợi nhuận gộp quý IV/2025 với ước tính quý I/2026.

- Theo dõi World Container Index hàng tuần — chỉ số này là "nhiệt kế" đo áp lực chi phí cho quý tiếp theo. Nếu WCI tiếp tục tăng, quý II sẽ còn khó khăn hơn.

- Cân nhắc nhóm hưởng lợi — GMD và HAH là những cái tên đáng theo dõi khi cước vận tải duy trì ở mức cao, nhưng cần chọn lọc vì không phải mã cảng biển nào cũng được hưởng lợi.

Chi phí logistics đang là quả bom hẹn giờ mà thị trường chưa định giá đầy đủ. Rủi ro không nằm ở những gì đã thấy trên bảng giá hôm nay, mà ở những con số sẽ xuất hiện trong BCTC tháng tới. Ai nhìn thấy sớm, người đó có lợi thế.