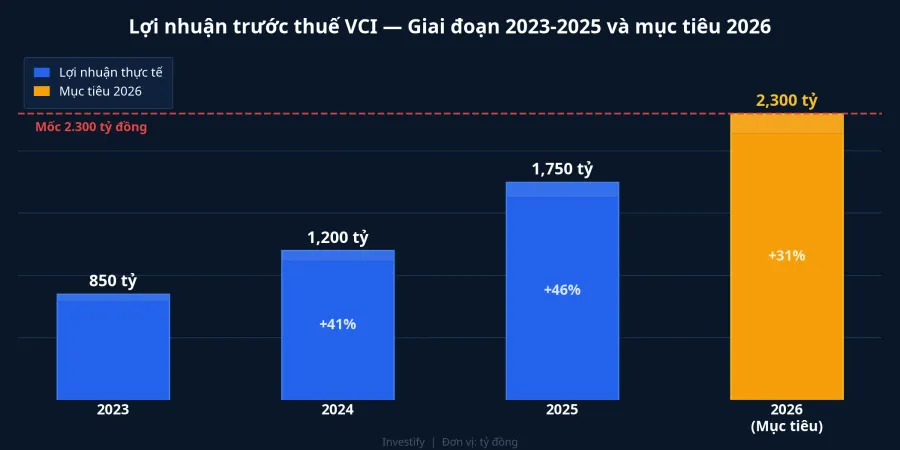

Nhìn vào con số, kế hoạch kinh doanh 2026 của Chứng khoán Vietcap (VCI) không có gì để chê: doanh thu mục tiêu 6.525 tỷ đồng, lợi nhuận trước thuế 2.300 tỷ đồng — mức cao nhất từ trước đến nay, tăng 41% so với thực hiện 2025. Vậy mà ngay trong phiên giao dịch ngày ĐHCĐ (30/3/2026), cổ phiếu VCI lại giảm hơn 2%, kéo dài chuỗi mất giá khoảng 15% chỉ trong tháng 3. Điều gì đang xảy ra?

Nền tảng 2025 — Con số không tệ chút nào

Kết quả kinh doanh 2025 cho thấy VCI hoàn toàn không "đuối sức." Doanh thu đạt gần 5.021 tỷ đồng, lợi nhuận trước thuế 1.629 tỷ đồng — lần lượt vượt 16% và 15% so với kế hoạch đã được cổ đông thông qua.Doanh nghiệp & Hội nhập Mảng tự doanh (FVTPL) tiếp tục giữ vai trò động lực chính với hơn 942 tỷ đồng lợi nhuận, trong khi doanh thu môi giới đạt khoảng 1.000 tỷ đồng nhờ thanh khoản thị trường cải thiện rõ rệt.

Đây chính là cơ sở để ban lãnh đạo tự tin đặt mục tiêu tăng trưởng 41% cho năm 2026. Tuy nhiên, con số 2.300 tỷ đồng đồng nghĩa với việc mọi mảng kinh doanh đều phải tăng trưởng mạnh — một thách thức không nhỏ khi VN-Index đang trong giai đoạn điều chỉnh, giảm về 1.662 điểm tại phiên 30/3.

Bài toán pha loãng — Nguyên nhân chính khiến thị trường "bán tin"

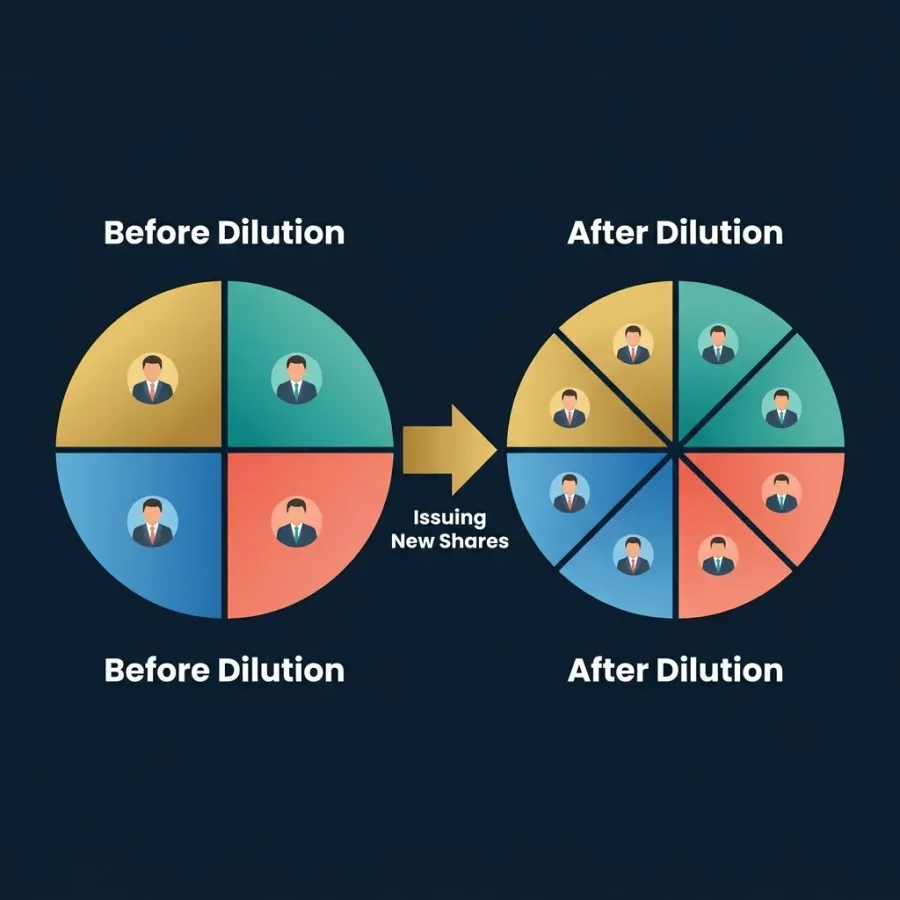

Điều đáng chú ý trong ĐHCĐ không phải kế hoạch lợi nhuận, mà là phương án phát hành cổ phiếu thưởng tỷ lệ 20:7 (tương đương 35%). Với 850,1 triệu cổ phiếu hiện tại, VCI sẽ phát hành thêm khoảng 297,5 triệu cổ phiếu mới, đưa tổng số lên gần 1.148 triệu cổ phiếu.Vietstock

Hệ quả trực tiếp rất dễ tính: EPS (lợi nhuận trên mỗi cổ phiếu) giảm khoảng 26% — từ 1.578 đồng xuống còn 1.169 đồng — ngay cả khi lợi nhuận tăng trưởng 41%. P/E sau pha loãng tăng từ 16,6 lên 22,4 lần, mức không còn hấp dẫn so với mặt bằng ngành. Cộng thêm kế hoạch phát hành tối đa 4,6 triệu cổ phiếu ESOP với giá ưu đãi 11.000 đồng/cp, áp lực pha loãng càng lớn hơn.Báo Mới

Đây là câu chuyện quen thuộc trên thị trường Việt Nam: công ty tăng trưởng tốt, nhưng cách chia sẻ lợi ích khiến cổ đông nhỏ lẻ cảm thấy bị "pha loãng ngầm." Bạn nhận thêm cổ phiếu, nhưng giá trị thực trên mỗi cổ phiếu lại giảm đi — giống như chiếc bánh được cắt thành nhiều miếng hơn, nhưng kích thước mỗi miếng nhỏ lại.

FTSE Russell — Quân bài chiến lược chưa được định giá đủ?

Chỉ còn 8 ngày trước khi FTSE Russell công bố kết quả đánh giá trung gian vào ngày 7/4/2026 — bước kiểm tra cuối cùng trước khi chính thức đưa Việt Nam vào rổ FTSE Emerging Index từ tháng 9/2026.FTSE Russell VCI nằm trong danh mục dự kiến 28 cổ phiếu được đưa vào FTSE Global All Cap Index, cùng với SSI, HCM và VND.VnEconomy

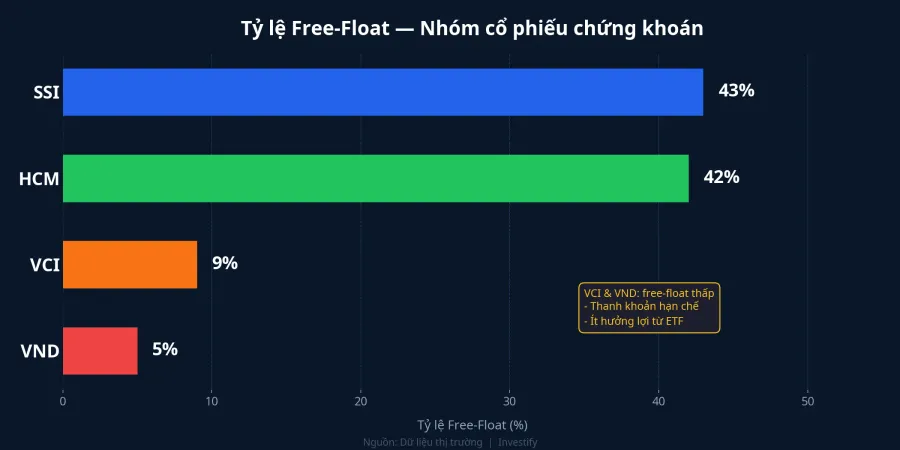

Theo các ước tính từ nhiều tổ chức phân tích, dòng vốn ETF thụ động vào Việt Nam có thể đạt 500 triệu đến 1,5 tỷ USD trong giai đoạn đầu sau nâng hạng, với Vanguard FTSE Emerging Markets ETF (tài sản trên 100 tỷ USD) là quỹ dẫn đầu. Tuy nhiên, mức hưởng lợi của VCI từ dòng tiền ETF sẽ khiêm tốn hơn đáng kể so với SSI hay HCM. Lý do nằm ở tỷ lệ free-float: VCI chỉ đạt khoảng 9%, trong khi SSI là 43% và HCM là 42%. Với trọng số free-float thấp hơn, dòng vốn thụ động phân bổ về VCI ước tính chỉ khoảng 40-80 triệu USD — con số khiêm tốn so với kỳ vọng.

VCI đứng ở đâu trong nhóm chứng khoán niêm yết?

Để đặt các con số vào bối cảnh, bảng so sánh nhanh giữa VCI và hai đối thủ lớn nhất cho thấy bức tranh rõ ràng:

| Chỉ tiêu | VCI | SSI | HCM |

|---|---|---|---|

| Giá (30/3) | 26.150 | 26.550 | 22.300 |

| Vốn hóa | 22.200 tỷ | 66.100 tỷ | 24.100 tỷ |

| P/E | ~16,6 | ~18-20 | ~14-16 |

| Free-float | ~9% | ~43% | ~42% |

| Biến động 1 tháng | -15% | -12% | -8% |

VCI có định giá hấp dẫn hơn SSI về P/E hiện tại, nhưng sau pha loãng 35%, lợi thế này gần như biến mất. Tỷ lệ free-float thấp cũng đồng nghĩa thanh khoản hạn chế và hưởng lợi ít hơn từ dòng tiền ETF ngoại — hai yếu tố mà thị trường đang định giá rất rõ qua diễn biến giá cổ phiếu.

Góc nhìn cân bằng cho nhà đầu tư

Câu chuyện VCI phản ánh một nghịch lý phổ biến trên thị trường chứng khoán Việt Nam: kế hoạch kinh doanh tham vọng đi kèm pha loãng mạnh. Nhà đầu tư cần phân tách ba kịch bản theo thời gian.

Trong ngắn hạn, áp lực pha loãng 35% và tâm lý "bán tin" có thể tiếp tục đè nặng lên giá cổ phiếu trong vài tuần tới, đặc biệt khi VN-Index chưa xác nhận xu hướng hồi phục. Ở góc nhìn trung hạn, nếu FTSE Russell xác nhận nâng hạng vào ngày 7/4, toàn bộ nhóm chứng khoán — bao gồm VCI — sẽ được hưởng lợi từ kỳ vọng dòng tiền ngoại, với giai đoạn tăng mạnh nhất thường rơi vào 3-6 tháng trước ngày hiệu lực (tháng 9/2026).

Về rủi ro, mục tiêu lợi nhuận 2.300 tỷ đồng phụ thuộc nhiều vào mảng tự doanh — vốn biến động mạnh theo thị trường. Nếu VN-Index tiếp tục điều chỉnh, khả năng hoàn thành kế hoạch sẽ bị đe dọa nghiêm trọng. Nhà đầu tư nhỏ lẻ cần tỉnh táo phân biệt giữa "tăng trưởng thực" — lợi nhuận tính trên mỗi cổ phiếu tăng — và "tăng trưởng trên giấy" — tổng lợi nhuận tăng nhưng bị pha loãng bởi số cổ phiếu mới.