Bức tranh lớn cho thấy một nghịch lý thú vị: khi giá dầu Brent phá mốc 112 USD/thùng và tiến sát đỉnh 115 USD — mức cao nhất kể từ giữa năm 2022 — phần lớn nền kinh tế đang chịu áp lực nặng nề từ chi phí năng lượng. Hàng không cắt chuyến, vận tải tăng giá, lạm phát CPI chạm 3,35%. Nhưng ở một góc khác của thị trường, dòng tiền lại đang đổ mạnh vào nhóm cổ phiếu điện tái tạo và xây lắp điện.

Phiên 25/3/2026, hàng loạt mã ngành điện như NT2, REE, PC1, TTA, GEG đồng loạt tăng kịch trần với thanh khoản tăng vọt — riêng NT2 giao dịch hơn 2,9 triệu đơn vị, gấp 3 lần phiên trước.Vietnambiz VN-Index phục hồi về vùng 1.672 điểm sau 3 tuần lao dốc, và nhóm điện chính là một trong những trụ dẫn dắt. Điều gì đang xảy ra?

Giá dầu tăng sốc — Nhưng ai hưởng lợi?

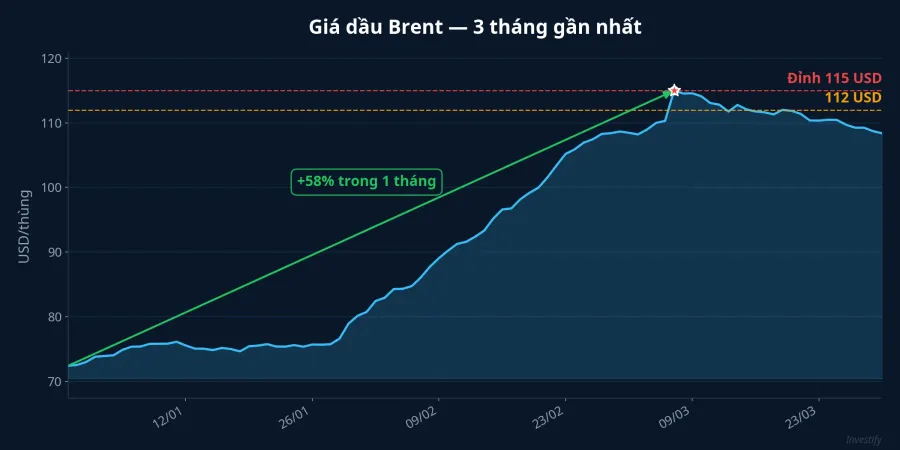

Cú sốc giá dầu lần này bắt nguồn từ căng thẳng địa chính trị tại Trung Đông leo thang, đặc biệt sau khi Houthi tấn công Israel và Tổng thống Trump đề cập đến việc kiểm soát dầu mỏ Iran.CNBC Brent tăng gần 58% chỉ trong vòng một tháng — một tốc độ hiếm thấy kể từ giai đoạn đầu cuộc xung đột Nga-Ukraine năm 2022.

Câu trả lời cho nghịch lý nằm ở chi phí đầu vào. Điện gió, điện mặt trời, thủy điện không phụ thuộc vào nhiên liệu hóa thạch. Khi giá dầu tăng, chi phí sản xuất của các nhà máy điện tái tạo gần như không thay đổi, trong khi giá bán điện có xu hướng tăng theo lạm phát năng lượng. Nói cách khác, biên lợi nhuận của họ được nới rộng một cách tự nhiên — hoàn toàn ngược lại với nhóm điện khí đang bị chi phí nhiên liệu "ăn mòn" từng ngày.

Theo báo cáo của SSI Research, nhu cầu điện năm 2026 dự kiến tăng khoảng 8,5% so với cùng kỳ (kịch bản cao: 10-15%), và giá thị trường điện (FMP) được dự báo phục hồi khoảng 29%.Vietnambiz Hình thái El Nino có thể khiến sản lượng thủy điện sụt giảm, gia tăng huy động từ các nguồn khác — tạo thêm cơ hội cho nhóm điện gió và điện mặt trời.

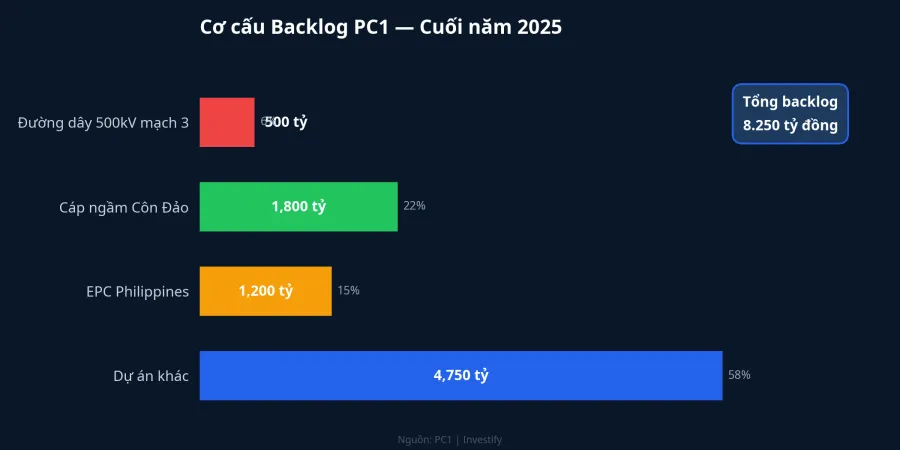

PC1 — Backlog kỷ lục 8.250 tỷ đồng mở ra chu kỳ tăng trưởng mới

Dòng tiền đang dịch chuyển rõ ràng nhất vào PC1 — doanh nghiệp xây lắp điện đang ở vị thế thuận lợi nhất trong nhiều năm. Theo cập nhật từ VCBS, backlog mảng xây lắp điện của PC1 đạt kỷ lục 8.250 tỷ đồng cuối năm 2025, với ba dự án trọng điểm đáng chú ý.MarketTimes

Đường dây 500kV mạch 3 là gói thầu truyền tải điện quốc gia cấp bách, cáp ngầm cấp điện Côn Đảo trị giá khoảng 1.800 tỷ đồng, và tổng thầu EPC điện gió tại Philippines khoảng 1.200 tỷ đồng. Doanh thu mảng xây lắp dự kiến tăng 11% trong năm 2026, với giá trị ký mới ước tính khoảng 7.000 tỷ đồng — trong đó 57% đến từ khách hàng tư nhân, cho thấy sự đa dạng hóa nguồn thu ấn tượng.

Điểm đáng chú ý hơn nữa là dự án điện gió Bảo Lạc A dự kiến vận hành từ cuối quý 2 hoặc quý 3/2026, bổ sung thêm nguồn thu từ mảng phát điện. Điều này có nghĩa PC1 không chỉ hưởng lợi từ xây lắp mà còn bắt đầu thu hoạch từ chính các tài sản năng lượng tái tạo của mình.

REE, GEG và cơ chế giá điện mới

Bên cạnh PC1, REE đang đẩy mạnh mảng năng lượng tái tạo với kỳ vọng bứt phá lợi nhuận giai đoạn 2026-2027. Lợi nhuận sau thuế dự phóng năm 2026 dao động từ 2.600 đến 2.948 tỷ đồng tùy nguồn dự báo từ Vietcap, BVSC, VNDirect và HSC.Elibook GEG cũng nằm trong nhóm hưởng lợi từ chu kỳ đầu tư mới theo Quy hoạch điện VIII, khi Chính phủ đặt mục tiêu năng lượng tái tạo (không gồm thủy điện) đạt 28-36% vào năm 2030.Fili

Một yếu tố chính sách quan trọng đang hỗ trợ thêm: cơ chế giá điện hai thành phần (giá công suất + giá điện năng) được áp dụng thí điểm từ 1/1/2026, tạo khung giá mới hấp dẫn hơn cho các nhà máy tái tạo so với giai đoạn chuyển tiếp trước đó.VnExpress Đây là bước tiến quan trọng trong việc định giá điện theo cơ chế thị trường, và nhóm năng lượng tái tạo là người hưởng lợi trực tiếp.

Mặt khuất — Điện khí đang chịu áp lực nặng

Trong khi điện tái tạo bùng nổ, nhóm điện khí lại đang "mắc kẹt" giữa chi phí nhiên liệu tăng và giá bán chưa kịp điều chỉnh. POW đối mặt với giai đoạn vận hành ban đầu của nhà máy Nhơn Trạch 3 và 4 với chi phí lãi vay cao. Khi Brent duy trì vùng cao, chi phí khí đầu vào tăng theo với độ trễ nhất định, đè nặng lên biên lợi nhuận gộp. Thanh khoản POW trong phiên gần nhất thấp hơn đáng kể so với trung bình 20 phiên — dấu hiệu dòng tiền đang né tránh.

NT2 có phần ổn định hơn nhờ hợp đồng khí dài hạn và tài sản gần như khấu hao xong, giúp lợi nhuận ròng 2026 dự kiến tăng 9% lên 357 tỷ đồng dù doanh thu giảm nhẹ.Vietnambiz Tuy nhiên, NT2 vẫn chịu rủi ro nếu giá khí nhập khẩu tiếp tục leo thang. Theo SSI Research, mức biến động khoảng 10 USD/thùng của Brent có thể ảnh hưởng đáng kể đến biên gộp của POW khi cơ chế giá chưa theo sát chi phí.

Bức tranh lớn — Cơ hội chọn lọc giữa hai thái cực

Sự phân hóa trong ngành điện tạo ra bản đồ đầu tư rõ ràng. Nhóm điện tái tạo (REE, GEG) hưởng lợi kép: chi phí đầu vào không đổi trong khi giá bán tăng, cộng thêm hỗ trợ từ cơ chế giá mới và Quy hoạch điện VIII. Nhóm xây lắp điện (PC1) được tiếp sức bởi nhu cầu đầu tư hạ tầng tăng mạnh với backlog kỷ lục. Ngược lại, nhóm điện khí (POW, NT2) phụ thuộc hoàn toàn vào diễn biến giá dầu và cơ chế điều chỉnh giá — một phương trình mà hiện tại chưa có lời giải thuận lợi.

Tuy nhiên, cần lưu ý rằng khi Brent đã tăng gần 58% chỉ trong một tháng, bất kỳ tín hiệu hạ nhiệt địa chính trị nào từ Trung Đông cũng có thể khiến giá dầu điều chỉnh mạnh — và kéo theo sự đảo chiều trong dòng tiền ngành điện. Nhà đầu tư cần phân biệt rõ giữa câu chuyện ngắn hạn (cú sốc giá dầu) và triển vọng dài hạn (nhu cầu điện tăng 8,5%/năm, Quy hoạch điện VIII) để xác định vị thế phù hợp. Lần cuối cùng dầu tăng sốc như vậy — đầu năm 2022 — nhóm tái tạo cũng bùng nổ ngắn hạn trước khi điều chỉnh theo thị trường chung. Lịch sử có thể không lặp lại, nhưng nó thường vần điệu.