Rủi ro thực sự nằm ở đâu khi mùa đại hội cổ đông 2026 đang đến gần, nhưng thay vì mua vào để thể hiện niềm tin, hàng loạt lãnh đạo và cổ đông lớn lại âm thầm bán ra khối lượng lớn? Tuần 16–20/3/2026, bên bán áp đảo bên mua trong chiều đăng ký giao dịch nội bộ, trong khi VN-Index vẫn đang ở vùng 1.672 điểm — một mức khá tích cực.Vietstock

Điều báo cáo không nói là: tín hiệu từ hành vi người nội bộ thường chính xác hơn bất kỳ dự báo nào trên nghị trường đại hội. Hãy cùng mổ xẻ bốn trường hợp thoái vốn đáng chú ý nhất trong tháng 2–3/2026.

Bốn giao dịch nội bộ đáng lo ngại nhất

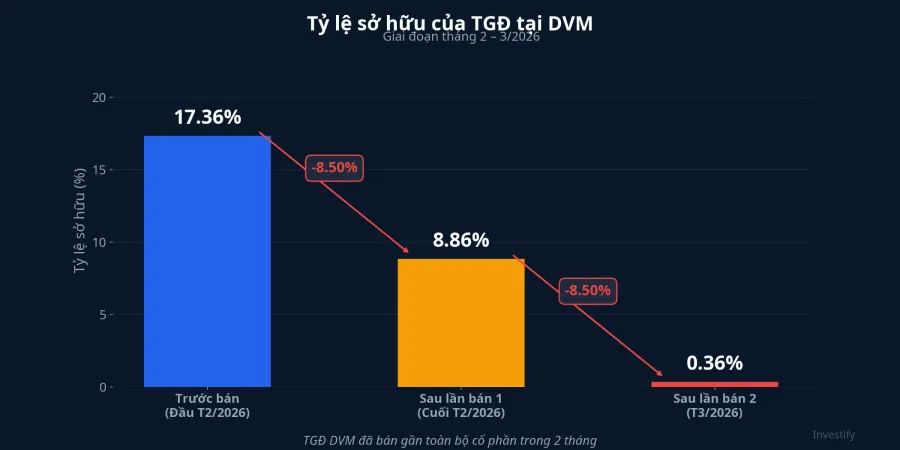

TGĐ Dược liệu Việt Nam bán gần sạch cổ phần

Đây là trường hợp gây chấn động nhất. Ông Vũ Thành Trung, Tổng Giám đốc CTCP Dược liệu Việt Nam (DVM), đã bán 4 triệu cổ phiếu trong giai đoạn 6–25/2/2026, thu về khoảng 23 tỷ đồng, kéo tỷ lệ sở hữu từ 17,36% xuống 8,86%. Ngay sau đó, ông tiếp tục đăng ký bán thêm 4 triệu cổ phiếu từ 3–25/3 — nếu hoàn tất, tỷ lệ sở hữu chỉ còn khoảng 0,36%.Vietstock

Nhưng ai đang chịu thiệt? Nhìn vào sức khỏe tài chính DVM, bức tranh còn đáng lo hơn: cổ phiếu đã mất giá 64% từ đỉnh 2022, biên lợi nhuận ròng năm 2025 chỉ đạt 2,7%, trong khi chi phí lãi vay lên tới 42 tỷ đồng — cao hơn cả lợi nhuận sau thuế của công ty.VietnamFinance Khi người đứng đầu điều hành doanh nghiệp bán gần toàn bộ cổ phần trong bối cảnh tài chính yếu như vậy, đó không còn là "nhu cầu cá nhân" — đó là tín hiệu cảnh báo rõ ràng nhất mà thị trường có thể cung cấp.

Geleximco rời ghế cổ đông lớn tại ABW

Tập đoàn Geleximco đã bán thỏa thuận hơn 41,4 triệu cổ phiếu Chứng khoán An Bình (ABW) trong 4 phiên từ 19/1 đến 13/2/2026, thu về khoảng 542 tỷ đồng. Tỷ lệ sở hữu giảm mạnh từ 45,85% xuống chỉ còn 4,9% — chính thức rời ghế cổ đông lớn.Tin nhanh Chứng khoán

Điều đáng ngại là Geleximco cho biết không thoái hết được vì "không tìm được đối tác phù hợp."Fili Câu hỏi quan trọng hơn mà nhà đầu tư cần tự đặt ra: ai đã mua lại 40% vốn ABW trong giao dịch thỏa thuận này, và vì sao họ chưa lộ diện?

Gia đình Chủ tịch DIG bị giải chấp liên tục

DIC Corp (DIG) là trường hợp đặc biệt vì không phải chủ động bán — mà bị bán giải chấp. Từ tháng 1 đến tháng 3/2026, Chủ tịch HĐQT Nguyễn Hùng Cường và gia đình bị công ty chứng khoán bán giải chấp nhiều đợt, tổng cộng hơn 21 triệu cổ phiếu. Sở hữu của ông Cường giảm từ 8,15% xuống 6,76%.VnEconomyVietstock

Giải chấp liên tục cho thấy đòn bẩy đã vượt tầm kiểm soát. Khi chính Chủ tịch HĐQT không thể giữ được cổ phiếu của mình, nhà đầu tư nhỏ lẻ cần tự hỏi: mình có đang đặt cược vào doanh nghiệp mà chính người lãnh đạo cũng không giữ nổi?

Taseco Group thoái vốn tại Taseco Land

Taseco Group bán thỏa thuận hơn 10 triệu cổ phiếu TAL từ 5–13/3/2026, ước tính khoảng 439 tỷ đồng, giảm sở hữu từ 62,8% xuống 60%.CafeF Mục đích được nêu là "cơ cấu lại các khoản đầu tư." So với ba trường hợp trên, đây là giao dịch ít đáng lo nhất — tỷ lệ giảm khiêm tốn và công ty mẹ vẫn giữ quyền kiểm soát tuyệt đối. Tuy nhiên, thời điểm bán sát mùa ĐHCĐ vẫn là điều cần lưu ý.

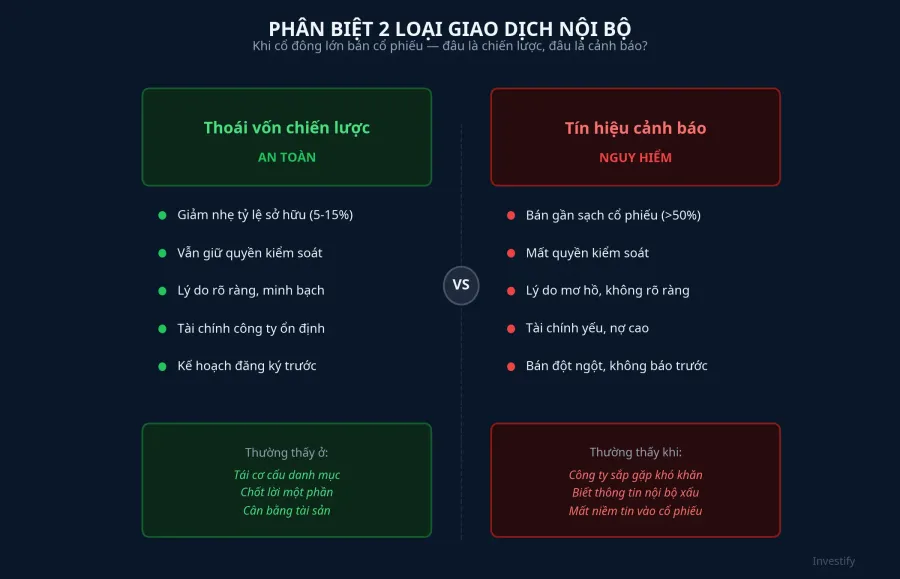

Thoái vốn chiến lược hay tín hiệu nguy hiểm?

Không phải mọi giao dịch bán ra của người nội bộ đều tiêu cực. Rủi ro thực sự nằm ở việc phân biệt đâu là thoái vốn có kế hoạch và đâu là tín hiệu cảnh báo. Trường hợp Taseco giảm từ 62,8% về 60% với lý do rõ ràng khác hoàn toàn so với TGĐ DVM bán gần sạch cổ phần khi doanh nghiệp đang khó khăn, hay gia đình Chủ tịch DIG bị giải chấp cho thấy đòn bẩy quá mức.

Nghiên cứu học thuật về thị trường Việt Nam giai đoạn 2010–2019 cho thấy thông báo bán ra của người nội bộ thường đi kèm lợi nhuận bất thường âm trong ngắn hạn, đặc biệt khi người bán thuộc ban điều hành. Nói cách khác, khi lãnh đạo bán, giá cổ phiếu có xu hướng giảm sau đó — và điều này không phải ngẫu nhiên.

Năm câu hỏi nhà đầu tư cần tự đặt ra

Theo quy định hiện hành, người nội bộ phải công bố giao dịch ít nhất 3 ngày làm việc trước khi thực hiện. Đây là lợi thế thông tin miễn phí mà nhà đầu tư thông minh không nên bỏ qua. Mỗi khi phát hiện lãnh đạo đăng ký bán ra, hãy tự hỏi:

- Tỷ lệ bán bao nhiêu? Bán 5–10% cổ phần khác hoàn toàn với bán gần sạch như TGĐ DVM.

- Lý do là gì? "Nhu cầu tài chính cá nhân" mà không giải trình thêm thường là cờ đỏ.

- Sức khỏe tài chính doanh nghiệp ra sao? Biên lãi mỏng, nợ vay cao — hãy đặc biệt cảnh giác.

- Có nhiều người nội bộ cùng bán không? Nhiều người bán đồng thời đáng ngại hơn nhiều.

- Thời điểm có nhạy cảm? Sát ĐHCĐ hoặc trước mùa công bố BCTC là dấu hiệu cần lưu ý.

Lời kết

Giao dịch nội bộ là tín hiệu quý giá nhất mà thị trường cung cấp miễn phí cho tất cả mọi người. Trong mùa ĐHCĐ 2026, hành vi bán ra của lãnh đạo chính là thước đo niềm tin thực sự — không phải những lời hứa hẹn trên nghị trường đại hội. Nhà đầu tư nhỏ lẻ nên biến việc theo dõi giao dịch nội bộ thành thói quen hàng tuần, đặc biệt trong giai đoạn tháng 3–4 hàng năm khi mùa đại hội lên cao điểm.

Đừng để mình là người cuối cùng biết rằng "thuyền trưởng đã rời tàu."