Chính sách này mở ra cơ hội lớn cho ngành hàng hải Việt Nam — nhưng cơ hội luôn đi kèm với câu hỏi: ai đủ năng lực nắm bắt, và cái giá phải trả là bao nhiêu?

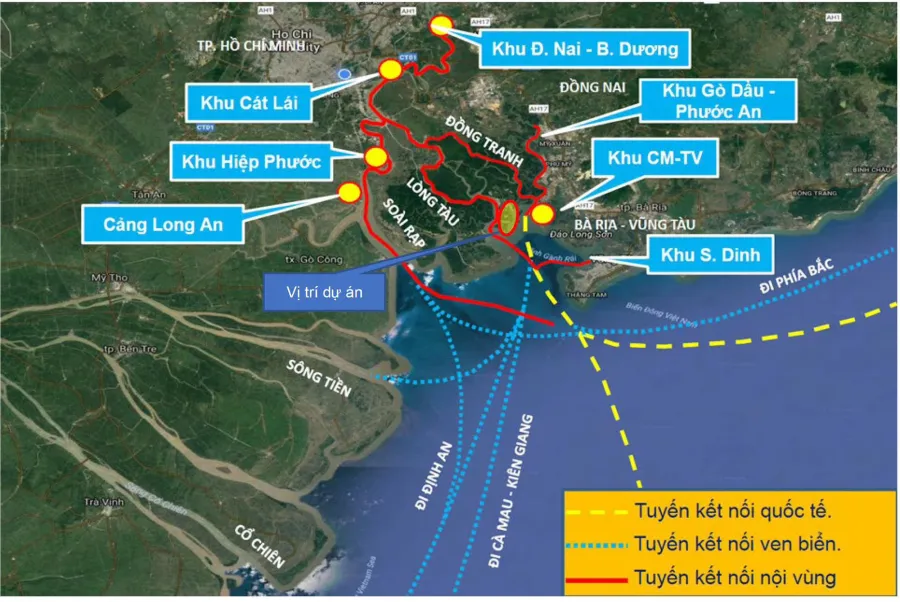

Trong bối cảnh Chính phủ đẩy mạnh chiến lược kinh tế biển và nâng cấp hệ thống cảng biển quốc gia, Tổng công ty Hàng hải Việt Nam (VIMC, mã MVN) vừa chính thức nhận nhiệm vụ triển khai dự án siêu cảng trung chuyển quốc tế Cần Giờ — tổng vốn đầu tư 113.500 tỷ đồng (khoảng 4,8 tỷ USD). Đây không chỉ là dự án hạ tầng lớn nhất lịch sử VIMC, mà còn là phép thử cho câu chuyện tái cấu trúc doanh nghiệp nhà nước.

Từ "hố đen" Vinalines đến vốn hóa tỷ USD

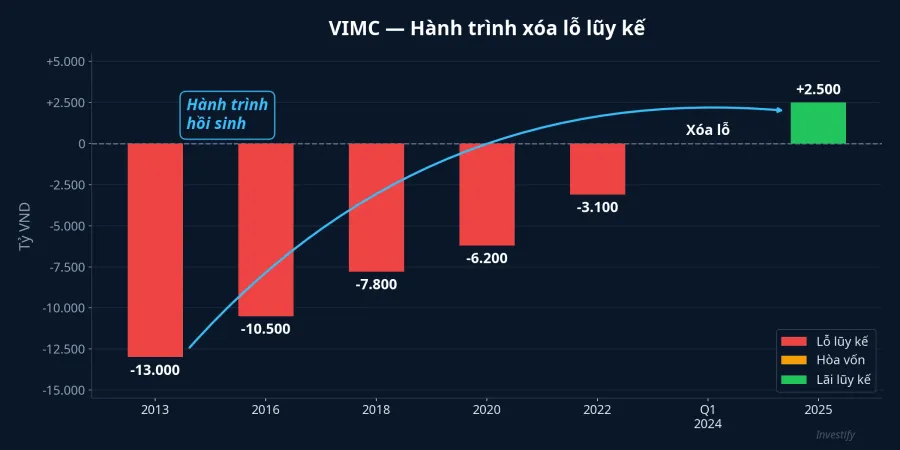

Theo lộ trình tái cấu trúc, VIMC đã đi một chặng đường dài đáng ghi nhận. Nhìn lại giai đoạn 2013, Vinalines từng là biểu tượng thất bại của khối doanh nghiệp nhà nước với khoản lỗ lũy kế đạt đỉnh -13.000 tỷ đồng, kéo theo hàng loạt bê bối tài chính và nhân sự.

Nhưng sau hơn một thập kỷ kiên trì tái cấu trúc, bức tranh đã hoàn toàn khác. Khoản lỗ lũy kế được xóa sạch vào cuối quý I/2024, lợi nhuận sau thuế chưa phân phối đạt hơn 1.148 tỷ đồng tại cuối quý III/2025.VietnamFinance Vốn hóa từng lập kỷ lục hơn 105.000 tỷ đồng (khoảng 4 tỷ USD), hiện dao động quanh 3,3 tỷ USD với giá cổ phiếu ở vùng 49.500 đồng.

Đà tăng trưởng kinh doanh 2025 và tham vọng 2026

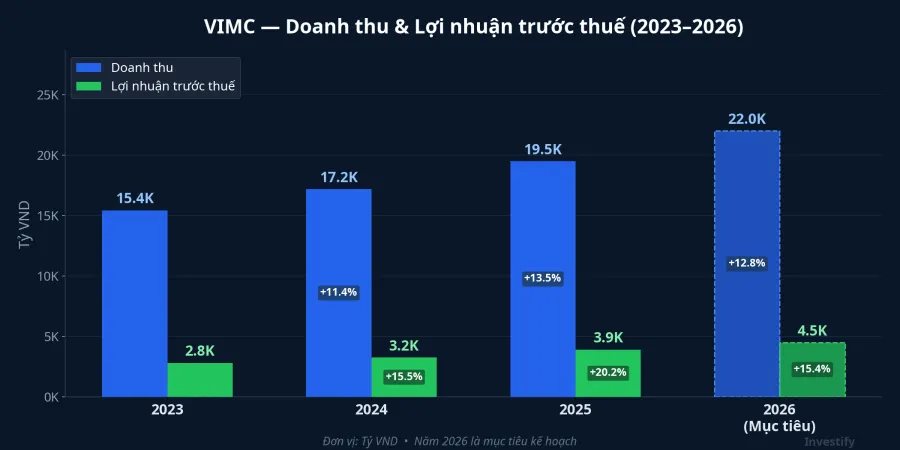

Năm 2025 là một năm ấn tượng với VIMC. Doanh thu hợp nhất đạt 20.475 tỷ đồng, lợi nhuận trước thuế 3.079 tỷ đồng. Điểm sáng nằm ở mảng cảng biển: sản lượng hàng hóa qua hệ thống cảng đạt 161,9 triệu tấn (tăng 12%), container đạt 7,5 triệu TEU (tăng 21%). Vận tải biển cũng vượt kế hoạch với 21,5 triệu tấn.DNSE

Mục tiêu 2026 tiếp tục thể hiện tham vọng: doanh thu hợp nhất 22.186 tỷ đồng, lợi nhuận trước thuế 3.236 tỷ đồng, sản lượng vận tải biển 23,7 triệu tấn và hàng qua cảng 180,1 triệu tấn.VietnamNet

Siêu cảng Cần Giờ — Đặt cược chiến lược lớn nhất lịch sử

Dự án cảng trung chuyển quốc tế Cần Giờ là bước đi chiến lược mang tính bước ngoặt. Tổng mức đầu tư 113.500 tỷ đồng, công suất thiết kế 16,9 triệu TEU/năm — ngang tầm các cảng trung chuyển hàng đầu khu vực.CafeF

Cơ cấu liên doanh là yếu tố then chốt quyết định tính khả thi:

- Terminal Investment Limited (TiL) — công ty con của hãng tàu MSC (lớn nhất thế giới): 49%

- VIMC: 36%

- Tổng công ty Cảng Sài Gòn: 15%

VIMC dự kiến góp 13.839 tỷ đồng, chia hai giai đoạn: hơn 4.100 tỷ trong 2026-2030 và gần 9.700 tỷ trong 2031-2045.Vietstock

Sự hiện diện của MSC — hãng tàu container số 1 thế giới — là yếu tố đảm bảo nguồn hàng trung chuyển ổn định, giải quyết bài toán mà nhiều cảng trong khu vực từng thất bại.

Lộ trình tăng vốn lên 30.000 tỷ — Cơ hội và rủi ro pha loãng

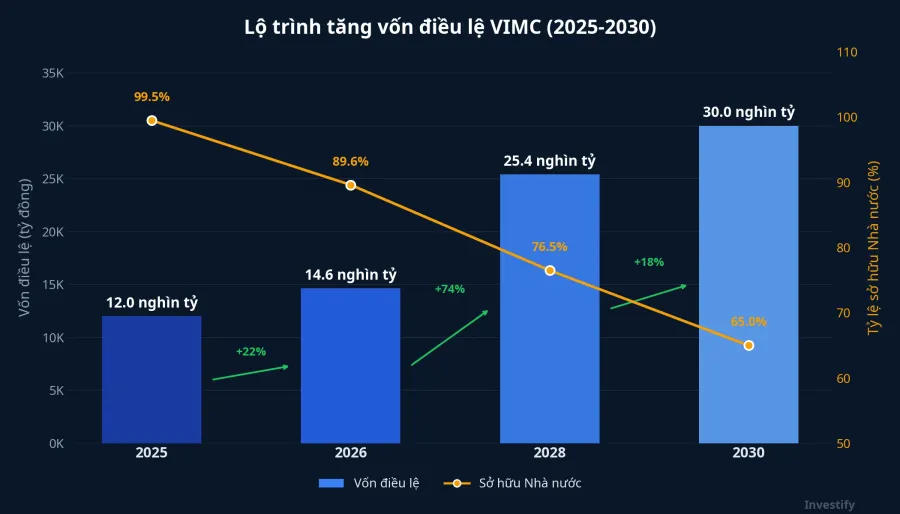

Song song với siêu cảng, VIMC triển khai lộ trình tăng vốn điều lệ từ hơn 12.000 tỷ lên 30.000 tỷ đồng, đồng thời giảm sở hữu nhà nước từ 99,47% xuống 65% theo Nghị quyết 79.CafeBiz

Lộ trình ba giai đoạn:

- 2026: Phát hành 145 triệu cổ phần, nâng vốn lên 14.638 tỷ đồng, sở hữu nhà nước xuống 89,6%.

- 2027-2028: Phát hành 250 triệu cổ phần cho nhà đầu tư chiến lược, vốn lên trên 25.400 tỷ đồng, sở hữu nhà nước còn 76,5%.

- 2028-2030: Đạt 30.000 tỷ đồng vốn điều lệ, sở hữu nhà nước về 65%.

Trong 3-5 năm tới, đây mở ra cơ hội tham gia vào một doanh nghiệp hạ tầng chiến lược quốc gia. Tuy nhiên, phát hành gần 400 triệu cổ phần mới trong 4-5 năm cũng tạo rủi ro pha loãng đáng kể — nhà đầu tư cần theo dõi sát giá phát hành và tiêu chí lựa chọn đối tác chiến lược.

Rủi ro cần cân nhắc

Cạnh tranh khu vực gay gắt: Cảng Cần Giờ phải đối đầu trực tiếp với Singapore và Tanjung Pelepas (Malaysia) — những trung tâm trung chuyển đã vận hành ổn định nhiều thập kỷ. Việc xây dựng mạng lưới tuyến hàng hải mới cần nhiều năm kiên trì.

Tiến độ và nhu cầu vốn: Dự án kéo dài đến 2045 với nhu cầu vốn khổng lồ. Bất kỳ sự chậm trễ nào trong giải phóng mặt bằng hay hạ tầng kết nối (đường bộ, đường sắt) đều ảnh hưởng trực tiếp đến hiệu quả đầu tư.

Thanh khoản thấp: Hiện giao dịch trên UPCOM với bình quân chỉ 15.000 cổ phiếu/ngày. Kế hoạch chuyển sàn HoSE chưa có lịch trình cụ thể — đây là rào cản lớn cho các quỹ đầu tư muốn tham gia.

Nhà đầu tư nên hỏi gì tại ĐHCĐ 2026?

Mùa đại hội cổ đông 2026 đang đến gần. Theo lộ trình phát triển của VIMC, nhà đầu tư nên đặt ba câu hỏi quan trọng:

- Nguồn vốn: Lộ trình huy động vốn cụ thể cho phần góp 4.100 tỷ giai đoạn 2026-2030 — vay hay phát hành?

- Đối tác chiến lược: Tiêu chí lựa chọn nhà đầu tư chiến lược và mức giá phát hành dự kiến?

- Chuyển sàn HoSE: Kế hoạch niêm yết cụ thể — mốc thời gian và điều kiện?

Từ Vinalines từng là biểu tượng thất bại, VIMC đã chứng minh khả năng hồi sinh đáng nể. Nhưng câu hỏi lớn nhất không nằm ở quá khứ mà ở tương lai: siêu cảng 5 tỷ USD là bước đi chiến lược đúng đắn theo lộ trình phát triển quốc gia, hay là canh bạc quá lớn cho doanh nghiệp vừa mới thoát lỗ?