Chính sách này mở ra một chương mới trong cách đánh thuế giao dịch cổ phần — và không phải ai cũng sẵn sàng cho thay đổi này.

Bộ Tài chính vừa công bố dự thảo Nghị định hướng dẫn Luật Thuế thu nhập cá nhân với một đề xuất đáng chú ý: áp thuế 20% trên lợi nhuận khi chuyển nhượng cổ phần doanh nghiệp chưa niêm yết.Nhà Đầu Tư Theo lộ trình hiện tại, nếu được thông qua, đây sẽ là thay đổi lớn nhất về thuế chuyển nhượng chứng khoán trong hơn một thập kỷ qua.

Cơ chế thuế hiện tại và đề xuất mới

Hiện nay, mọi giao dịch chuyển nhượng cổ phần — kể cả công ty chưa niêm yết — đều chịu mức thuế 0,1% trên giá chuyển nhượng, bất kể nhà đầu tư lãi hay lỗ. Dự thảo mới tách thành hai nhóm rõ ràng:

- Chứng khoán niêm yết/đăng ký giao dịch trên sàn: giữ nguyên 0,1% trên giá chuyển nhượng.

- Cổ phần chưa niêm yết: chuyển sang thuế 20% trên lợi nhuận thực tế (giá bán trừ giá mua và chi phí hợp lý). Trường hợp không xác định được giá vốn — áp 2% trên giá chuyển nhượng.

Theo cơ quan soạn thảo, giao dịch cổ phần chưa niêm yết mang tính thỏa thuận riêng lẻ, bản chất tương tự chuyển nhượng vốn góp — vì vậy cần cơ chế thuế riêng biệt.Báo Chính phủ

Đáng lưu ý, Bộ Tài chính từng đề xuất áp thuế 20% cho cả chứng khoán niêm yết, nhưng đã rút lại do lo ngại tác động thanh khoản thị trường.VnEconomy Riêng cổ phần chưa niêm yết, đề xuất vẫn được giữ nguyên.

Chênh lệch thuế lớn đến mức nào?

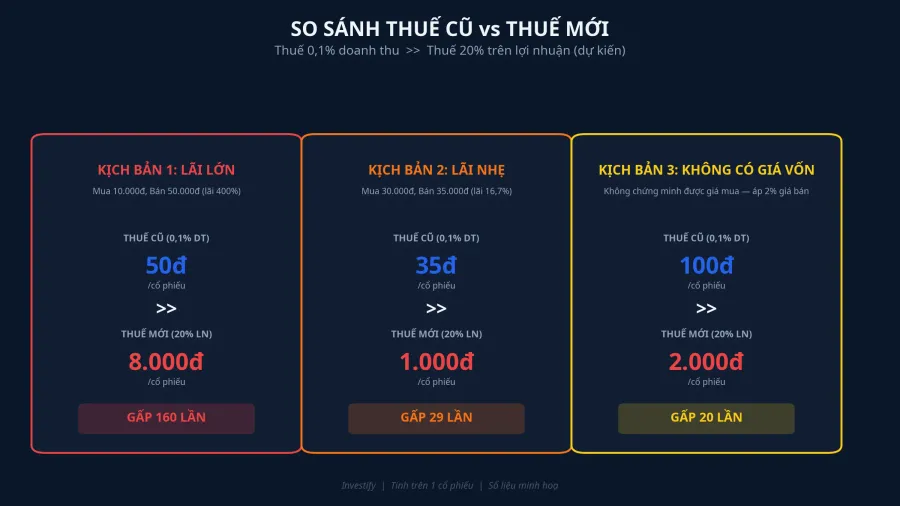

Trong 3-5 năm tới, nếu chính sách này có hiệu lực, bài toán lợi nhuận của nhà đầu tư OTC sẽ thay đổi căn bản. Ba kịch bản dưới đây cho thấy mức chênh lệch thuế có thể lên đến 160 lần trong trường hợp lãi lớn.

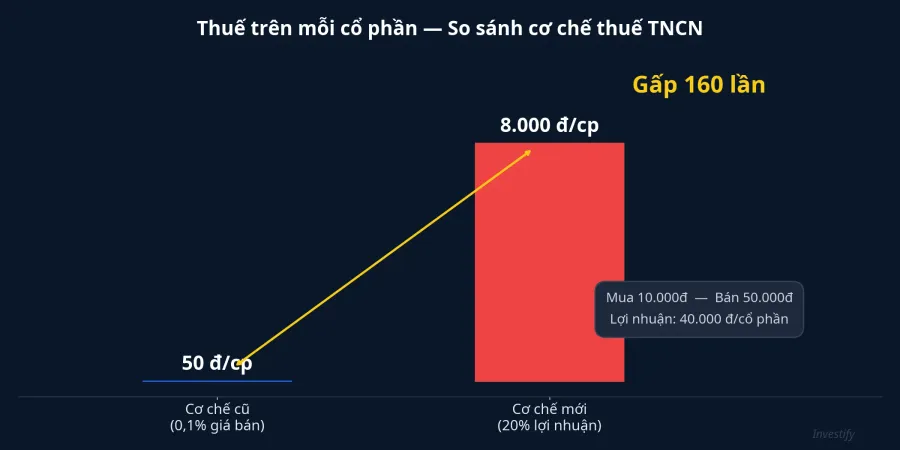

Kịch bản 1 — Lãi lớn (mua pre-IPO, bán khi tăng giá mạnh)

Nhà đầu tư mua cổ phần ở mức 10.000 đồng, bán ra ở 50.000 đồng. Với cơ chế cũ, thuế chỉ 50 đồng/cổ phần. Với đề xuất mới, thuế lên tới 8.000 đồng/cổ phần — gấp 160 lần.

Kịch bản 2 — Lãi nhẹ

Mua 30.000 đồng, bán 35.000 đồng: thuế tăng từ 35 đồng lên 1.000 đồng — gấp 29 lần.

Kịch bản 3 — Không chứng minh được giá vốn

Nếu nhà đầu tư không có chứng từ chứng minh giá mua, bị áp thuế 2% trên toàn bộ giá bán. Giá bán 100.000 đồng → thuế 2.000 đồng thay vì 100 đồng — gấp 20 lần.

Ai chịu tác động mạnh nhất?

Với hơn 900.000 doanh nghiệp hoạt động tại Việt Nam nhưng chỉ khoảng 1.600 mã niêm yết trên HOSE, HNX và UPCoM, phần lớn giao dịch cổ phần diễn ra ngoài sàn. Ba nhóm chịu ảnh hưởng trực tiếp:

- Nhà đầu tư OTC: giao dịch cổ phần qua thỏa thuận riêng lẻ — từ cổ phần ngân hàng chưa lên sàn đến các công ty vừa và nhỏ.

- Nhà đầu tư pre-IPO: mua từ giai đoạn sớm với giá thấp, tỷ suất sinh lời hàng trăm phần trăm — thuế mới tính trên lợi nhuận sẽ tăng theo cấp số nhân.

- Cổ đông nội bộ: nhận ESOP hoặc góp vốn từ nhiều năm trước, khó chứng minh giá vốn — dễ bị áp mức 2% trên doanh thu thay vì 20% trên lãi.

Mặt tích cực — Động lực minh bạch hoá và niêm yết

Chênh lệch thuế giữa niêm yết (0,1%) và chưa niêm yết (20%) tạo động lực tài chính rõ ràng để doanh nghiệp tiến tới lên sàn. Yêu cầu chứng minh giá vốn cũng buộc các bên minh bạch hoá hồ sơ giao dịch, giảm tình trạng mua bán "chui".

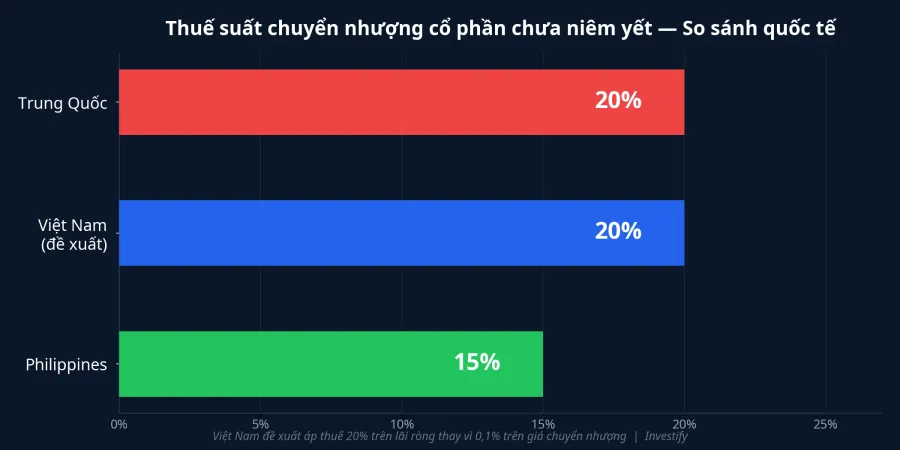

Đề xuất này cũng phù hợp thông lệ quốc tế — Trung Quốc và Philippines đã áp dụng thuế chuyển nhượng cổ phần chưa niêm yết tương tự từ lâu.

Tuy nhiên, theo nhận định chuyên gia, thuế chỉ là yếu tố bổ trợ — chi phí quản trị, quy mô doanh nghiệp và nhu cầu huy động vốn mới là rào cản chính trong quyết định niêm yết.VnEconomy

Rủi ro ẩn và điều nhà đầu tư cần chuẩn bị

Rủi ro ít người để ý: nếu không lưu giữ đầy đủ hợp đồng mua bán hoặc chứng từ góp vốn, nhà đầu tư sẽ bị áp thuế 2% trên toàn bộ giá chuyển nhượng — bất kể thực tế lãi hay lỗ. Với giao dịch giá trị lớn, con số thuế rất đáng kể.

Thanh khoản thị trường OTC cũng có thể giảm ngắn hạn khi bên bán cân nhắc kỹ hơn, bên mua đòi điều chỉnh giá để bù chi phí thuế.

Theo lộ trình, nhà đầu tư nên:

- Rà soát hồ sơ ngay — thu thập đầy đủ chứng từ chứng minh giá vốn cho mọi khoản đầu tư cổ phần chưa niêm yết.

- Tính lại bài toán lợi nhuận — cộng chi phí thuế mới vào mô hình định giá khi thương lượng mua bán OTC.

- Theo dõi lộ trình chính sách — dự thảo đang trong giai đoạn lấy ý kiến, thời điểm áp dụng chính thức có thể thay đổi.

Dù mới là dự thảo, tín hiệu đã rõ: thời kỳ giao dịch cổ phần OTC với chi phí thuế gần bằng không đang dần khép lại. Nhà đầu tư chủ động chuẩn bị sẽ có lợi thế khi chính sách chính thức có hiệu lực.