UBCKNN cảnh báo Tikop, Buff, Topi — Điều báo cáo không nói với hàng triệu nhà đầu tư

Ngày 26/3/2026, Ủy ban Chứng khoán Nhà nước một lần nữa phát đi cảnh báo khẩn về hàng loạt ứng dụng đầu tư trên môi trường mạng. Nhưng câu hỏi thực sự không phải "app nào bị cảnh báo?" — mà là "nếu mất tiền, ai sẽ bảo vệ bạn?"

4 năm cảnh báo, các app vẫn hoạt động bình thường

Điều báo cáo không nói rõ là đây không phải lần đầu tiên. Từ năm 2022, UBCKNN đã gọi tên hàng loạt ứng dụng — Passion Invest, Finhay, Tikop, Infina, Savenow, BUFF — có dấu hiệu hoạt động quản lý quỹ và danh mục đầu tư chứng khoán mà không được cấp phép.Thanh Niên

Cảnh báo liên tục được nhắc lại suốt 4 năm. Nhưng các ứng dụng này vẫn thu hút hàng triệu người dùng.Người Quan Sát Riêng Tikop có hơn 1,5 triệu người dùng, Finhay ghi nhận hơn 2,7 triệu — phần lớn là người trẻ, nhà đầu tư mới, với số vốn đầu tư chỉ từ 50.000 đồng.

Vùng xám pháp lý — rủi ro thực sự nằm ở đâu?

Lần cảnh báo mới nhất ngày 26/3/2026 nhắm vào Tikop, Buff, Topi và nhiều nền tảng tương tự.Thời báo TCVN Theo UBCKNN, các doanh nghiệp này huy động vốn từ nhà đầu tư dưới hình thức ký hợp đồng hợp tác đầu tư (BCC), sau đó ủy thác cho công ty quản lý quỹ đầu tư vào các sản phẩm tài chính.

Điểm mấu chốt: hoạt động này không thuộc phạm vi quản lý và cấp phép của UBCKNN. Nếu xảy ra tranh chấp, nhà đầu tư sẽ không được pháp luật chứng khoán bảo vệ.

Các ứng dụng này vận hành dựa trên hợp đồng hợp tác đầu tư theo Bộ luật Dân sự 2015 — không phải Luật Chứng khoán. Nền tảng đóng vai trò trung gian phân phối hợp đồng, một pháp nhân khác (thường là công ty quản lý quỹ) làm đại diện quản lý vốn. Nhà đầu tư góp tiền rồi nhận lợi nhuận theo tỷ lệ ghi trong hợp đồng.

Nhưng ai đang chịu thiệt khi mô hình này vỡ?

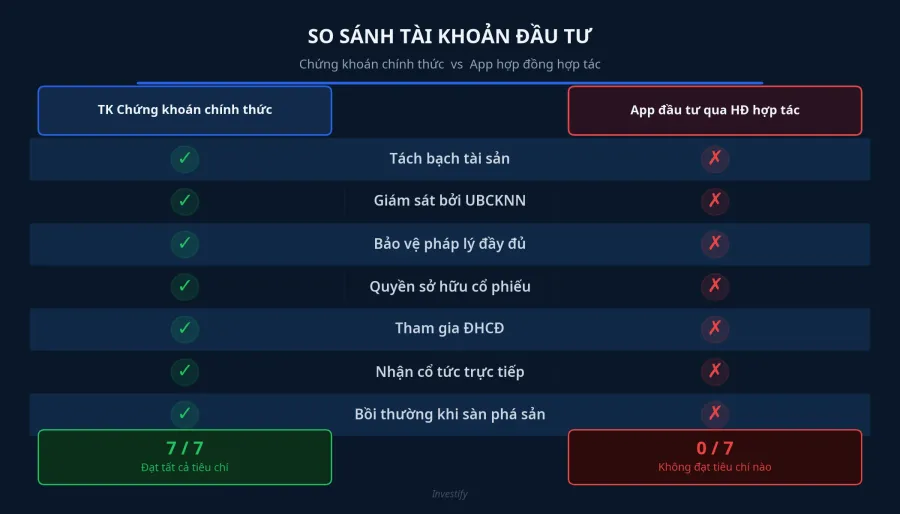

Khác biệt cốt lõi: Tài khoản chứng khoán vs app đầu tư

Đặt cạnh nhau, sự khác biệt giữa hai mô hình rõ ràng đến mức đáng lo ngại:

- Tiền không đứng tên cá nhân nhà đầu tư

- Không có cơ chế tách bạch tài sản — tiền gom chung, đứng tên bên đại diện

- Không được UBCKNN giám sát

- Khi tranh chấp, chỉ được điều chỉnh bởi luật Dân sự thay vì Luật Chứng khoán

Bài học Passion Invest — lịch sử có thể lặp lại

Năm 2018, Passion Invest dồn vốn vào cổ phiếu VPB và chịu thua lỗ hàng trăm tỷ đồng.Tin nhanh CK Công ty này từng quảng cáo "20 triệu đồng/năm x 10 năm x 20% lợi nhuận = 623 triệu đồng" — những con số mà UBCKNN cho rằng có thể gây hiểu lầm cho nhà đầu tư.

Rủi ro lớn nhất? Khả năng thu hồi tiền rất thấp. Nhà đầu tư chỉ có thể tự bảo vệ quyền lợi qua tố tụng dân sự — quá trình kéo dài, tốn kém, và hiệu quả phụ thuộc vào việc bên vi phạm còn tài sản hay không.

Nhà đầu tư cần làm gì ngay bây giờ?

UBCKNN khuyến nghị rõ ràng:

- Kiểm tra giấy phép trên cổng thông tin chính thức trước khi gửi tiền

- Chỉ chuyển tiền đến tài khoản trùng tên pháp nhân trong hợp đồng — tuyệt đối không chuyển vào tài khoản cá nhân

- Lưu giữ đầy đủ hồ sơ: hợp đồng, chứng từ chuyển tiền, lịch sử giao dịch

- Tìm hiểu kỹ mô hình hoạt động và cơ chế phân chia lợi nhuận trước khi góp vốn

Ranh giới mong manh

Không phải mọi ứng dụng fintech đều là lừa đảo. Tuy nhiên, khung pháp lý cho fintech tại Việt Nam chưa đầy đủ và hoàn thiện, khiến ranh giới giữa hợp pháp và bất hợp pháp rất mong manh.

Điều báo cáo không nói — nhưng nhà đầu tư cần hiểu — là: phân biệt rõ giữa đầu tư qua công ty chứng khoán được cấp phép (có tách bạch tài sản, có giám sát, có bảo vệ pháp lý) và đầu tư qua ứng dụng trung gian sử dụng hợp đồng hợp tác dân sự (không tách bạch, không giám sát, không bảo vệ).

Câu hỏi không phải là "app này có lãi không?" — mà phải là "nếu mất tiền, ai sẽ bảo vệ tôi?"