Khi thị trường phớt lờ cảnh báo

Phiên giao dịch 27/3/2026 là kiểu phiên mà nhà đầu tư nhỏ lẻ dễ bị cuốn vào nhất. VN-Index bật tăng 28,17 điểm (+1,71%) lên 1.672,8 điểm, và nhóm bất động sản trở thành tâm điểm khi có tới 13 mã đồng loạt tím trần.Thời báo Tài chính

KBC tăng 6,97%, CRE tăng 6,99%, PDR tăng 6,84%, DIG tăng 6,64%, HDC tăng 6,8%. DXS và SCR cùng kịch trần. Thanh khoản bùng nổ: DXG dẫn đầu toàn thị trường với hơn 41,7 triệu cổ phiếu khớp lệnh, PDR đạt 26,4 triệu, DIG gần 24,7 triệu. Tổng giá trị giao dịch trên HOSE đạt khoảng 23.270 tỷ đồng.

Nhưng điều báo cáo không nói rõ — ai đang thực sự đẩy giá, và liệu đà tăng này có cơ sở hay chỉ là tâm lý bầy đàn?

Dòng tiền nội dẫn dắt, khối ngoại chỉ chọn lọc

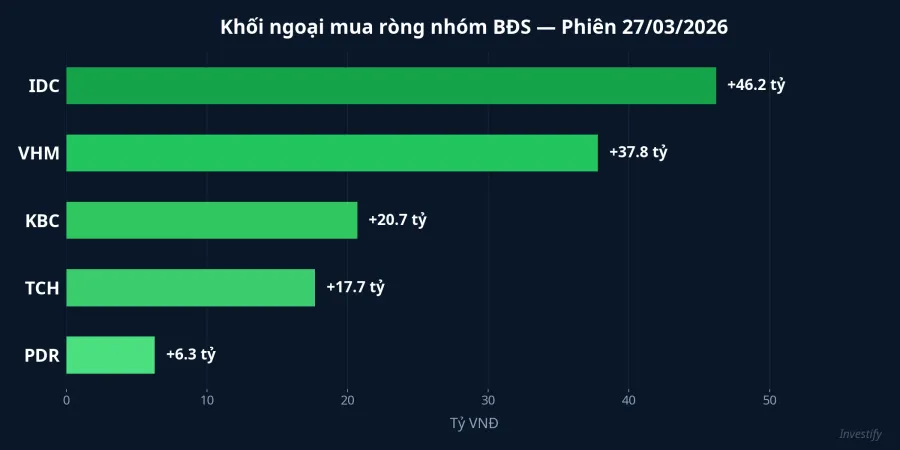

Khối ngoại bán ròng toàn thị trường khoảng 155 tỷ đồng trên HOSE trong phiên 27/3.CafeF Nhưng trong nhóm BĐS, họ vẫn giải ngân chọn lọc: mua ròng mạnh tại IDC (+46,2 tỷ đồng), VHM (+37,8 tỷ), KBC (+20,7 tỷ), TCH (+17,7 tỷ) và PDR (+6,3 tỷ).

Rủi ro thực sự nằm ở chỗ: lực đẩy hàng loạt mã vốn hóa vừa và nhỏ lên trần không đến từ quỹ ngoại — mà từ nhà đầu tư cá nhân trong nước. Khi DXS, PDR tăng trần, hiệu ứng lan tỏa kéo theo IDJ, SDU, PLA, NHA, VHD bắt sóng. Đây là dấu hiệu điển hình của sóng đầu cơ ngắn hạn.

Mâu thuẫn nguy hiểm: dòng tiền đi ngược chính sách NHNN

Đây là điều đáng lo ngại nhất. Trong khi dòng tiền ồ ạt đổ vào cổ phiếu BĐS, Ngân hàng Nhà nước lại đang siết chặt tín dụng vào lĩnh vực này với hàng loạt biện pháp mạnh tay:Báo Đầu Tư

- Khống chế tăng trưởng: tốc độ tăng trưởng tín dụng BĐS không được vượt quá tốc độ tăng trưởng tín dụng chung của ngân hàng đó.

- Hạn mức theo quý: dư nợ 3 tháng đầu năm không vượt 25% chỉ tiêu cả năm.

- Nâng hệ số rủi ro: phân khúc cao cấp và đầu cơ bị áp hệ số rủi ro 40–56%.

- Điều chỉnh LDR: loại trừ tiền gửi Kho bạc khỏi mẫu số, buộc ngân hàng hạn chế cho vay lĩnh vực rủi ro.

- Mục tiêu tỷ trọng: duy trì dư nợ BĐS ở mức 24–25% tổng dư nợ.

Nói đơn giản: NHNN đang hướng vốn vào nhà ở xã hội và nhu cầu ở thực, đồng thời hạn chế phân khúc cao cấp, nghỉ dưỡng và đầu cơ. Dòng tiền thị trường đang đánh cược ngược chính sách.

Tại sao dòng tiền vẫn bất chấp?

Có bốn lý do giải thích hiện tượng "dòng tiền đi trước chính sách":

- Định giá chiết khấu sâu: nhiều mã BĐS đã giảm 30–50% từ đỉnh, tạo kỳ vọng hồi phục kỹ thuật. CRE bật từ 6.830 lên 7.650 trong 10 phiên, DIG từ 13.450 lên 14.450.

- Kỳ vọng pháp lý: ba luật mới (Đất đai, Nhà ở, Kinh doanh BĐS) đi vào vận hành, mở kỳ vọng tháo gỡ pháp lý cho các dự án đang "đóng băng".

- Tâm lý đầu cơ ngắn hạn: khi thanh khoản cải thiện mạnh, dòng tiền nóng tự nhiên tìm đến nhóm BĐS vốn hóa vừa có biên độ biến động lớn.

- Quỹ ngoại vẫn giải ngân chọn lọc: KBC hưởng lợi từ kỳ vọng FDI và khu công nghiệp, VHM được mua ròng nhờ tài chính lành mạnh.

Nhưng ai đang chịu thiệt khi sóng đầu cơ tan? Câu trả lời luôn là nhà đầu tư nhỏ lẻ vào muộn.

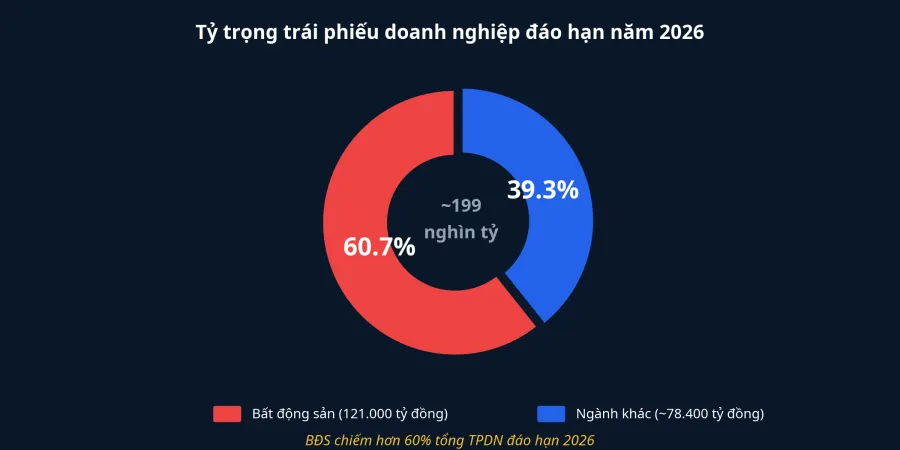

"Bức tường" trái phiếu đáo hạn 121.000 tỷ đồng — rủi ro ít người nhắc

Điều ít nhà đầu tư để ý: năm 2026, trái phiếu doanh nghiệp BĐS đáo hạn lên tới khoảng 121.000 tỷ đồng — chiếm hơn 60% tổng giá trị trái phiếu doanh nghiệp đáo hạn trong năm.CafeF Áp lực tập trung vào quý II và quý IV.

Khi tín dụng ngân hàng bị siết, trái phiếu đáo hạn khó gia hạn, và lãi suất cho vay có thể tăng nhẹ 0,5–0,7%/năm — doanh nghiệp BĐS đối diện áp lực kép từ cả hai phía nguồn vốn. Trong quý I/2026, làn sóng "khất nợ" trái phiếu BĐS đã lan rộng.

Tín hiệu cảnh báo từ chính thị trường

Một chi tiết mà nhiều người bỏ qua: trong phiên 27/3, nhóm ngân hàng — vốn là chỉ báo sớm cho dòng tín dụng — lại không đồng hành cùng nhóm BĐS. Lịch sử thị trường cho thấy khi ngân hàng yếu mà BĐS mạnh, đây thường là tín hiệu của sóng đầu cơ ngắn hạn, không phải xu hướng tăng bền vững.

Dòng tiền thị trường đang đi trước chính sách. Nhưng khi chính sách bắt kịp, ai sẽ là người ở lại?

Nhà đầu tư nên làm gì?

- Ngắn hạn: nếu tham gia sóng BĐS, ưu tiên mã thanh khoản lớn (PDR, DIG, KBC, DXS), đặt stop-loss chặt vì đà tăng chủ yếu do tâm lý.

- Trung hạn: tập trung vào mã đầu ngành tài chính lành mạnh (VHM, KDH, NLG) — hưởng lợi từ pháp lý và nhu cầu ở thực.

- Dài hạn: theo dõi sát room tín dụng BĐS quý II–III, tiến độ pháp lý dự án lớn, kỳ đáo hạn trái phiếu quý IV/2026, và diễn biến lãi suất cho vay.

Chiến lược hợp lý là tận dụng nhịp tăng nhưng không bỏ qua rủi ro vĩ mô — đặc biệt khi tín dụng BĐS vẫn trong trạng thái kiểm soát chặt và "bức tường" trái phiếu 121.000 tỷ đồng đang đến gần.